供给端,中国为匹配迅速发展的航空需求,飞机引进速度维持高位,供给同样高速增长,但航空公司处于争夺行业需求增量阶段,价格战成为有效手段,叠加一线机场空域有限,运力投入至尚需培育的市场,并未考虑实际收益品质,导致空有客座率的提升,票价波动剧烈。

并且由于飞机引进存在时滞,需求增速更快时,需求波动使得供给无法匹配需求增速可能性更高,盈利水平无法保持稳定增长,更容易产生波动。

反观美国,在金融危机后,美国航空业逐步形成寡头垄断,各航空公司不再盲目投入运力抢夺市场份额,同样不再通过价格战吸引客源,尤其在国内市场,良好的供需结构推动美国航空业走出稳定的盈利周期。

供需结构是否脆弱,从票价和油价的同步性可看出端倪。在竞争激烈的市场,参与者有动力投入更多产能。若油价下跌,航空公司势必利用这一契机,加大供给降低票价,从而抢占市场。并且航司维持票价能力也相对较低,票价波动幅度更大。

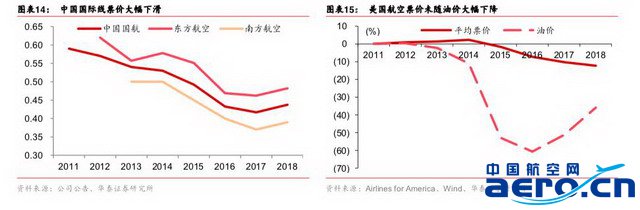

2014年国际油价开始大幅下滑,我国航空公司乘机加大国际线投入,瓜分国际航线航权。

2015和2016年,三大航(中国国航、南方航空、东方航空,下同)国际线ASK同比增长分别为24.3%和21.8%,同时国际线单位客公里收益水平同比下滑明显,国航分别下滑7.1%/12.1%,东航分别下滑4.7%/14.9%,南航分别下滑10.0%/11.1%。

美国由于高度的垄断,使得航空公司不再需要通过压低票价提高市场份额。2018年国际油价相比2011年下滑35.9%,但在此期间,美国航空平均票价仅下滑12.4%。

总结来看,由于中国航空业仍处于成长期,空有表面上三大航的寡头垄断,但供给有天然加速的冲动,供需结构较为脆弱,激烈的竞争使得行业收益水平无法得到保证,盈利能力波动可能性更大。

而美国航空业已度过价格战抢夺市场的时期,供需增长均更为平稳,匹配程度更高,盈利水平得以更为稳定。

2、股东构成重叠,利益绑定提高供给默契

通过兼并收购,美国航空业形成了四大航空公司的寡头垄断,供给达成默契,行业供需结构的稳定性提高。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:中美航司大PK,朝阳初升,格局渐成(4)