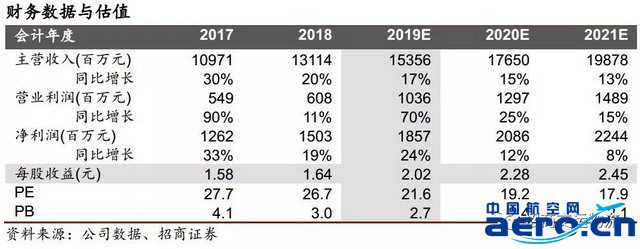

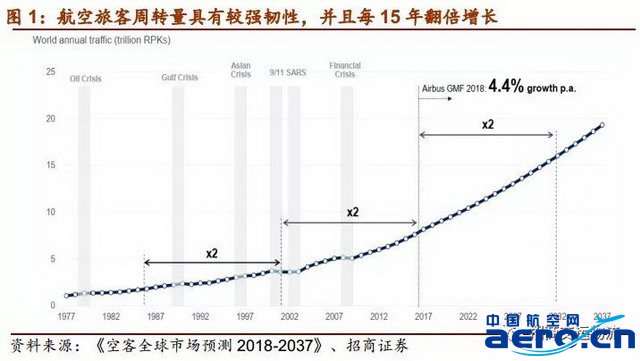

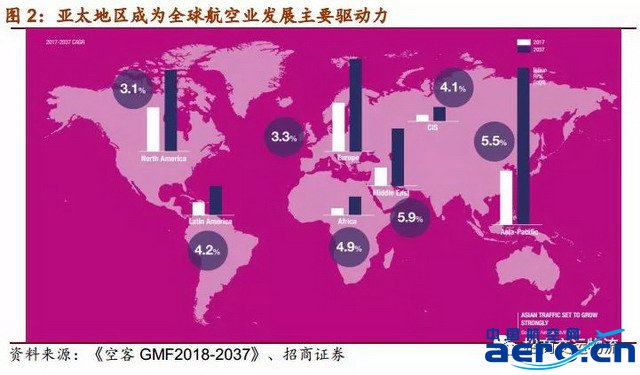

Ҫ�� Ͷ�ʽ��飺���ﺽ�ռ��صͳɱ���Ӫս�ԣ�����ӵ�гɱ���ͣ��Ӷ�ʹ�ù�˾��λ�ɱ���ͣ��ֿ���������ǿ������Ԥ�ⴺ�ﺽ��19/20/21�� EPSΪ2.02/2.28/2.45 Ԫ����Ӧ��ǰ�ɼ�21.6/19.2/17.9x PE����˾�����ڴ��ں������γ��У���������Ż��ͳɱ��ܿأ���߳ɳ��Ժ����Ԥ�ڣ�����19��25.7x PE,Ŀ��� 52Ԫ��ά��“ǿ���Ƽ�-A”������ ��������������ǿ���������ս���ʹ����ȷ����ơ���ǰ�ͳɱ������г����������ʾ��нϴ������ռ䣻ͬʱ���ܹ�����ĸ�Ӱ�죬��Ӫ���ս���������������������ս������ﺽ����Ϊ����������ͷ���нϴ���ȷ����ƣ�������+����������ơ� ����������Գ�Ч���Ͽسɱ���������Ǻӡ���˾�����г��������µ�������������ߣ�ʵ�ֿ�������RASK��ת����18��RASK Ϊ0.37Ԫ��ͬ��+6%���������ʽ��»�1.55pct������δ��Ʊ�۸ĸ�������У����ջ��нϴ������ռ䡣��˾��ϸ������������ǿ�����������ڵ�һ���͡�������Ӻ�ֱ���ȡ����˻��ȣ���˾��λӪҵ�ɱ�+����ˮƽΪ���к�˾����ͣ����Ǻӽ�� �����ͻ�Ӱ��ϵͣ������Լ������������Խ�ǿ�����ڵͳɱ���˾ȼ�ͳɱ�����ֵ��С��������ٵ��ͼ۲�������Ҳ��С����˾���и߿����ʵ����ƣ����ȼ���ӷ�ת���ͼ����dzɱ����������ã�2018���ܸ���92%����������Ԫ��ծ�ϵͣ���Լ������1/10����ͬʱ������Ȩ���л��ʶԳ壬�����ս�С����������ռ�������1.74%������ԼΪ30%������˾�����ͻ���ս�С�������Լ������������Խ�ǿ�� ������չ����������������ơ����ų�����һ�廯����Ϊ����ս�ԣ�����һ��һ·����ó����������������ս���������Ϻ�����Ϊȫ�㣬���������Ϻ���������Ȳ������������������������������ɳ�����������ͬʱ��������Ϻ�������������ǿʱ�̻�ȡ���������ƻ��ϵ���������֡� ������ʾ����۾��ô���»����ͼ۴�����ǣ����¹ʺ�ż�����ѵȡ� 1. ����������Ȼ���ͣ��ͳɱ���������ǿ�� ��������������ԡ���ȥ40�꺽���ÿ���ת�����ֳ���ǿ�����ԣ��ھ����ش�ż���¼�ʱ��1979��ʯ��Σ����1991�꺣��ս����1997��������Σ����2001��911�¼���2003��ǵ������2008�����Σ�����������ȶ����ÿ���ת����δ���ִ���»������Ҿ���ÿ15�귭�����������ɡ����ݿտ�ȫ���г�Ԥ�⣬δ��20��ȫ���ÿ���ת��������ٽ���4.4%����2032���ÿ���ת����Լ��2017���2���� ��̫���������г���Ϊȫ��ҵ��չ����Ҫ�����������Ź��ʾ������ξ��Ƶı仯����̫����GDP���ָ��������������г����û������ӡ���ȥ20��ȫ����������������̫����ת�ơ����ݿտ�Ԥ�⣬δ��20����̫���������ÿ���ת���������Լ5.5%������2035����̫�г��ݶ������36%����ȫ��ҵ��չ����Ҫ���档 �ͳɱ������г��ݶ���������ȫ��ҵ��չ����һ����Ҫ�����ǵͳɱ����յĿ�������������̫��������������ʾ����ȥ20��ȫ��ͳɱ����չ������г��ݶ��24.7%������32.5%�������ߴ�5.6%������12.7%��������̫�����������г��ݶ��16.1%������28.8%���������г��ݶ��3.7%������7.9%����ǰ�й������ͳɱ����յķݶ��10%��Ԥ��δ���������10%���ϵ��ٶ�����������2030��ͳɱ������г��ݶ������ﵽ20%-30%�� ���ﺽ�յĶ�������Ŧ������ʢ�����ڶ����߳��еķ�չ���ҹ��ͳɱ����վ��нϴ�Ĵٽ����á���ǰ���ڳ����̼��٣��ݹ���ͳ�ƾ�������ʾ���ҹ�Ŀǰ�ij��л�ˮƽ��59.58%����1978���Ϊ17.9%���������4���ٷֵ㡣Ŀǰ������ҳ���ˮƽ��75%���ϣ�Զ�����ҹ��ij����ʣ������ж�δ���ҹ����л����̻��������ƽ����ͳɱ��������ʻ��кܴ������ռ䡣 ��ǰ���ﺽ�յĶ��������ÿ����������ٽϿ죬���н����������ٸߴ�34%������̩�ݴ�29%�����������25%��ʯ��ׯ������18.3%����Զ��ȫ��ƽ��ˮƽ��10.2%������һ�������ܱ��ͣ��ÿ�������������9%���ڡ� 2. ������ĸ����ϣ����������������� ��ȥ12���������ģά�ֿ��ٷ�չ�����������Ӫ���յ����ߵ���ȴ���ϱ任��2016���Ժ�������ĸ����ϣ���Ӫ���������ս����ͳɱ������г�����������������ﺽ����Ϊ�����������ȷ��������ԣ�������ָ��ơ� 1���ĸ↑����������ʱ�ڣ���Ӫ�ʱ���ո¶ͷ�ǡ����й�����ҵ��ʼ��1949�꣬���ڹ���¢����ҵ�����ںܳ�һ��ʱ�������ھ��ӽ��ƣ��Ժ���ҵʵ���ϸ�ܿء������ҹ��г��������ţ��й���ĺ��������г�����Ϊ��Ӫ�ʱ����뺽��ҵ�ṩ��ǿ��ԭ�����������Ӫ�ʱ���Ϊһ֧����������ʼͶ��������ҵ�� 2��2005������Ӫ���ս����г���2005�����Ժ����½���䲼��“�ǹ�36��”�͡�����Ͷ�����ú���ҵ�涨�����У�����������֧����Ӫ�ʱ�Ͷ����ҵ��2005��¿�����ʵ��������־���й���һ����Ӫ������ʽ�����й������г����˺�½���д��ﺽ�ա����Ǻ��ա����麽�ա�ӥ�����պͻ��ĺ��յ���Ӫ���չ�˾�����й����г���ӿ�ֳ��˵�һ����Ӫ�����ȳ��� 3��2007-2010����ͣ�����º��չ�˾�����롣����������Ӫ��˾�����������죬�ֳ��ڷ��а�ȫ��������2007���·�֪ͨ����ʾδ��������ͣ�������躽�չ�˾�����롣2010��ͻ��“����8.24����”�����������Ӻ��հ�ȫ������������ͣ�������躽�չ�˾����������к��չ�˾�����ӹ�˾���ֹ�˾���ż����ڴ˽Σ�2008�����Σ��������ȫ��ҵ�����������ҹ�������к���ͬʱ�����������𣬶�����Ӫ���ջ��Ʋ����չ���У�ֻ�д���ͼ������ҳɹ��سɳ�������

��

������� www.aero.cn

���շ��� www.aviation.cn

�������ӵ�ַ�����ﺽ�գ��ͳɱ�������ͷ���ɳ���������Լ汸