��1��Ӫҵ���룺���������ǿ�����߲����ɳ���

Ӫ����ʷ�ع�:

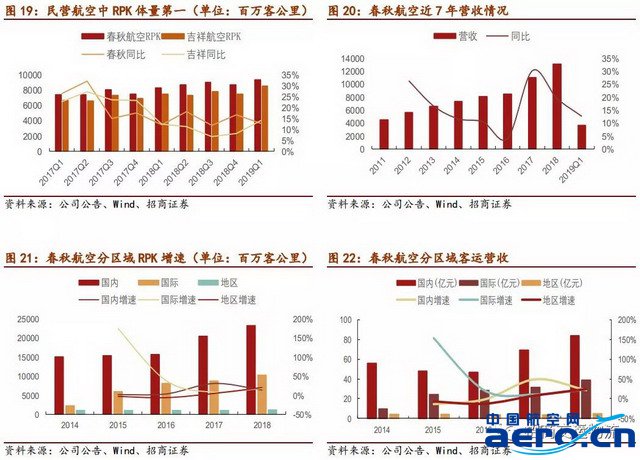

��Ӫ������RPK������һ����7��Ӫ������������ٴ�16.7%�����ﺽ�����ڳ���ʱ����磬���߲��ֹ㷺�������������ܵ��ϴ���������Żݣ��ȷ����ƽϴ���������Ӫ������RPK������һ��2018��RPK������34,683������ͬ�����ٴ�14.7%���ھ���2008�����Σ���Լ���Ӫ�����Ʋ��˳����ﺽ�վ�����ָ��ƣ���7�����������ڶ����߳��к��ճ����������������ﺽ������Ӫ�������Ƚ���2018��ﵽ131.14��Ԫ��+19.54%YOY��������������ٴ�16.7%��2019��Q1Ӫ�մﵽ36.4��Ԫ��ͬ��+12.67%��

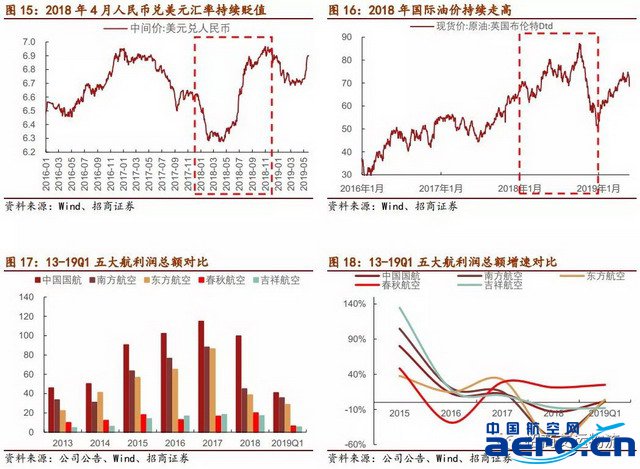

��չ�������ۣ�2016����ֽϴ��ҵ��ͣ�ͣ���˾����Ӫ�������»���4.15%������RPK�������»���11.65%������Ҫ������ԭ��1��2016��������Χ�ɻ��ӳٽ�����ʹ��˾����Ͷ�š������Ű༰��Ʊ�������ٽϴ�ѹ����2��2016���������Ϻ��������ں��������ʲ����������ִ��������Ļ������������ܵ��ϴ����ƣ���˾���������ܵ��ϴ�Ӱ�죻3��2016����ʺ����ܵ��϶���ʾ���Ӱ�죬�к������·������¼�������̩��̩��ȥ���н����ڣ����������»������պ�������ȫ��ҵ�г��������ŵ��µ�λ�����½����������Թ�˾��������������������������������˲�С�Ĵ����ҵ�����ٴ���»���

2017-2018��������ƣ�ҵ������������2016�Ĵ��֮��˾��ȡ���飬������ϸ������ˮƽ����ǿ���տ��ƣ�ͬʱ������ĸ�ЧӦ���֣����Ļ�����������������ʱ�ָ̻�����,��˾����������������������������̧����2018���Ϻ��������������ٴ�5.2%��ͬʱ��������Ŧʵ��20%-30%�����٣���չDZ���õ��ͷţ����⣬�����������Ļƽ�ʱ���Ѿ���ȥ����˾��ʹ���ֹ�������ת��Ϊ����������2016����������������ʻ������ƣ�������������������2018�������չ���ٽ�Ϊ���⣬����Ӫ�����ٷֱ�Ϊ20.92%/22.91%/24.2%��RPK���ٷֱ�Ϊ13.29%/17.23%/20.65%��

���������ҵ�����ƣ�

���չ�˾���������������Ҫ��ͨ��ƽ��۸�Ϳ�����֮��Ĺ�ϵ��ʵ�ֵ�λ��������ͳɱ����չ�˾��Ҫ�����ݳ˿Ͳ�ͬ������и�������г���֣�������ö����������ߣ�������˸�ǩ�����ϲ�ʳ���������ֻ�ȣ����м۸����ӣ���ֻ�ȡ������ʣ�࣬�Ӷ�ʵ�ֺ�˾��������

�߿����ʱ�������ǿ���������Ч��������2017����������˾�����г��������º����˹����ϵ���Կ����ʽϸߵIJ��ֺ��߽�����������Ż���ʵ�ֿ�������λ�������棨RASK����ת�������ڸ߿����ʵĺ������������г�����˹�˾����ͨ������һ���̶ȵĿ���������ȡ�ϸߵ�RASK��2017������������С���»�����90.6%���½���89%����RASK��0.346Ԫ/���������0.367Ԫ/����������Ч��������

��λ�۸��������ԣ�����������������ռ䡣��˾ͨ����һ���͡����ӽ��պ����ĺ��߱��Ż�ø��ߵ�����Ч�ʡ����⣬��˾��ȷ�����а�ȫ��ǰ���£�����������ӳ�ʱ�Σ�8��ǰ��21�����ɣ����У��Ӷ������վ������Σ������ɻ��������ʡ���ʹ�ù�˾�ڱ�֤�˽�ǿ��ӯ��������ͬʱ�߱��ϴ�ĵ�λ�۸����ơ��Ա��������ĵ�λ�������нϴ�������ռ䡣����δ��Ʊ�۸ĸ�����ſ������ﺽ��������ǿ��������������߿����ʵij��캽�߱�������Ҳ��֮��ǿ��

���߲�����δ��3�����ܱ����ȶ���

���߲�����ָ�йصط�������������ݹ�˾���ض����ߵ��ÿ���������Ͷ�ŷɻ������ȣ�����һ�������蹫˾��������IJ��������ǵط������̼����չ�˾�������������ظ�����ʺ��ߵ���Ҫ�ֶΣ�һ�������������ĺ�����������Ϊ�º��߿�����Ҫ�������ʽ�Ͷ��϶�ɱ��������ܱ��������ͺ��ԣ����߲�����������˾�ɹ����ѵĿ����ڡ�������������������һЩ�������߳��У��Դ����ĺ��߲��������������չ�˾�������ʺ��ߡ�

��ǰ���к�˾�ĺ��߲����Աȣ����ڴ���Ͷ����������������߳��к��ߣ���˺��߲���ռӪ�ձ��ؽϴ���ԼΪ8%���ң�10��Ԫ��������ԼΪ4%��50��Ԫ�������ຽ˾ռ�ȴ�Լ��3%���ڡ�

���߲�����δ��3���ڱ����ȶ������ڵ�ǰ���ں��ն������г�������Ȼ�ϵͣ��º��ߵ�����ʱ�ڻ�δ���ڣ�����Ԥ�ƺ��߲��������ֻ������Ի�������ڡ�

��ǰ���������ڲ���������Ҳ����ת�䣺1���ڲ��������ϣ����������Ժ��ߵIJ����������ԡ���Եط��ص㣬�ⶨ�ʺϵط��ĺ��߲������ߣ��Ӷ�ʵ�ָ��õ�����Ч����2���ط������Ժ��߲�������ע�س����ԣ�������ʽ���Ӷ�Ԫ�������Ӽ����Բ������������չ�˾��ͬ�����������ߣ�3���������߸���ע����ǿ�ط��뺽�չ�˾��“ճ��”���ٽ���˾��չ�»��ء������жϣ�δ���ĺ��߲�����ʽ������Ӻ����������ij����Ի�������ƣ������γ������뺽˾˫Ӯ�ľ��档

���������������

�������������Ͽ죬�����������ƣ��뺣��������Ȼ��нϴ��ࡣ����ҵ�������ǵͳɱ����չ�˾����Ҫ������Դ������ҵ��ë���ϸߣ���ҵ�����Ӿ��нϴ�ٽ����á���ǰ���ﺽ�յ���Ҫ������������Ͳ��г�����ǩ�������������˷��ã����ٵǻ�����ֵ�������룬�����������룬��������ȡ���2013�����������ﺽ�յĸ�������ʵ���˽Ͽ���������2013���2.84��Ԫ������2017���7.9��Ԫ��Ӫ��ռ�����̧����8.4%��2016�꣩��

���ǵ�ǰ�����Ժ�˾���������������ϸ����ƣ�2016�꣬�����з���ί����������ȡѡ���ѽ���������������ӳ�����������г�����������Ŀ���ϵĹ��ƻ�����ѡ���ѡ����Ϸ�����á�����WiFi���õ������շ���Ŀ��������ȡ������ɹ��������뺣�⺽�չ�˾����������ϴ�2016�꾫�ա��𰲺��յĸ�������ռ�ȷֱ�Ϊ46.6%��28.2%�������ڴ��ﺽ��ռ�Ƚ�8.4%��2018�긨����������»���ռӪ�ձ����½���4.65%��

��2��Ӫҵ�ܳɱ����ɱ��ܿ����ã���չ���������Ʊ�۶˴���

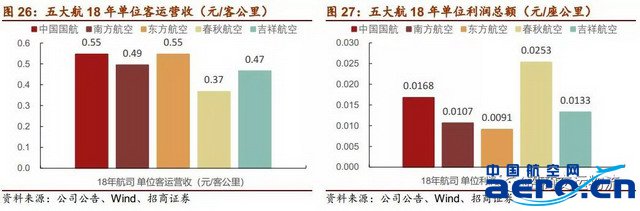

�ɱ��ܿ����ã���λӪҵ�ܳɱ��������͡����ﺽ��18�굥λӪҵ�ܳɱ�Ϊ0.304Ԫ/��������ڹ��������Ĵչ�˾���й�����/�Ϸ�����/��������/���麽�շֱ�Ϊ0.421/0.409/0.419/0.351Ԫ/����������ں��Ͳɹ��۸����ǣ�ְ��н�ꡢ�ɻ������������ѡ�����Ա��ѵ�ѵ���Ŀ��18�깫˾��λӪҵ�ܳɱ�����5.3%��

��

������� www.aero.cn

���շ��� www.aviation.cn

�������ӵ�ַ�����ﺽ�գ��ͳɱ�������ͷ���ɳ���������Լ汸(3)