��2018���������Ԫ��ծ���ܣ��õ���������߸ĸ�����Ԫ��ծ��ģ���������������������Ԫ��ծ��ģͬ�������ӣ������ʾ�Ϻ�/����/���� ���������ԷŴ�2.6/2.4/1.9����5.0 / 5.4 / 3.4��Ԫ��

���ڴ������2021��Ž��л�������ĵ�����������������Բ�δ��19��Ŵ�������ó��Ħ������������۲�ȷ���������£��ͻ������������ڹ�˾ҵ�����֡�

1. ����ս������������չ�۽��Ϻ�

�Ϻ���ó������Ϊ��������ó�۵���ͷ����17��3�£�����Ժ�����Ϻ�����ó���������ĸ﷽������ȷָ��������ɽ��˰�������ֶ������ۺϱ�˰���ڣ���������ó�������Ա�������ˮƽ��ʵʩ“һ�߷ſ�”��“���߹�ס”��ó����ƶȣ�Ԥ��2020�꽫��������ó�ۡ���ۡ������ؿ��룬Ԥ���Ϻ����������·���ĸĸ1�����������������Ч�ʣ�����ҵע��������2����������Ͷ�����ż���������ţ�3����ͨ�����̣�����ó�ױ�������4��������ҵ��˰���������û�����

������һ�廯���̼��١�18��11������������“��֧�ֳ�������������һ�廯��չ������Ϊ����ս��”�������������ʡһ���˴�ί��ͬ������������֧�ֺͱ��ϳ����ǵ�����������һ�廯��չ�ľ�����������������1��1����ʵʩ��

���ﺽ�ո����������������ų�����һ�廯����Ϊ����ս�ԣ�����һ��һ·����ó����������������ս���������Ϻ�����Ϊȫ����Դ���õ���̫�Ż�������ת����������ͷ����������Ϊ�������Ϻ�������Ŧ�ĵ�λ����ǿ�����������������������У�����/���ʼ����������������Ϣ�����ʽ�������������ΪƵ�������ﺽ�������Ϻ���������Ȳ��ֻ����������ͻ��ϵĶ���������Ŧ���Ͷ����Ǽ��պ����������г����������������չ�Լ������������ɳ�����������

2. �����Ϻ����������������������

������ĸ�ʹ����Ӫ���ջ�ȡ����ʱ���Ѷ����ӡ�2017��9���ַ��������ڰѿ�����������������ṹ�������������ʵ��������ߴ�ʩ���������2017�궬��������ʼ���Ժ���ʱ�̽����������ƺͽṹ���������Կ�������Ӫ���ջ�ȡ����ʱ���Ѷ����ӡ���ˣ�2017��������������������Ӫ�����ܶȺ������ٳ��ֻ��䣬������ʵ���Ȳ����ǡ�

��������Ϻ�������������ǿʱ�̻�ȡ�������������ؽ�����ơ�2018��9��28�գ����ﺽ�շ������棬��6.02Ԫ�ļ۸��Ϲ��Ϸ����շǹ�������A�ɹ�Ʊ140,531,561�ɣ�ռ�Ϸ����շ�����ɺ�A�ɹɱ�����1.63%�����ﺽ�ղ����Ϻ�����������������ǿ��Դ�����뺽�ߺ��������ﺽ��������һ����ȡ����ʱ�̣�ͬʱ���۰ĵ����ľ�����ֽ��õ����ơ�

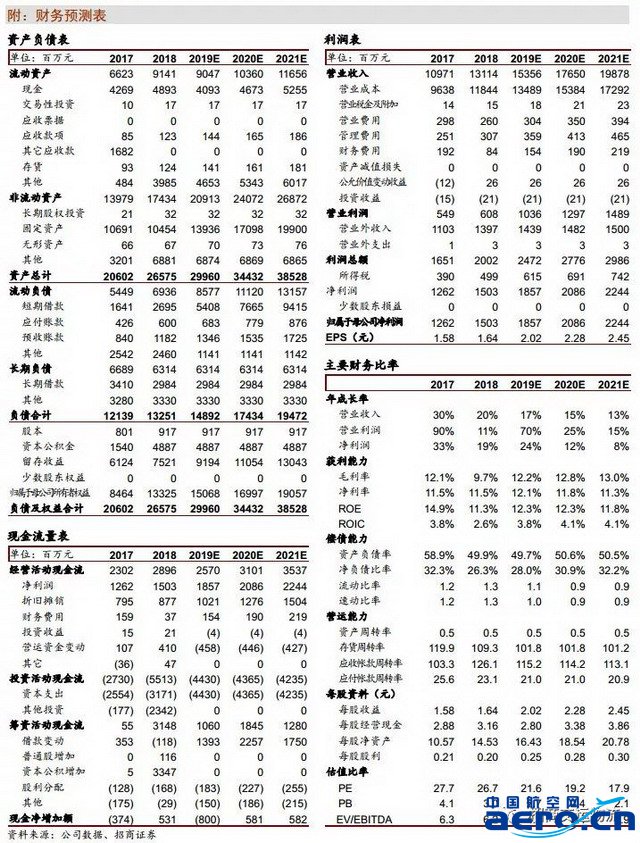

1. ��ӪԤ��

���ļ��裺

1���������������ֿܾ��������ṹ�Ĵ��룬���ں���ASK����������Ԥ��2019-2021�����ASK����Ϊ12%��11%��10%��19�ꡢ20���������Ͷ���ڶ����ǺͶ����ǣ���Ҳ����������Ԥ��2019-2021�����ASK����Ϊ13%��12%��10%�����ڶ����߳����������������������Ա��ֽϿ�������Ԥ��2019-2021�����ASK����Ϊ17%��15%��12%��

2���������ݿտ�Ԥ�⣬�ͳɱ������������ܱ���10%���ϵ���������ǰ���ѷֲ��������ԣ������߳����������������ж�;�����λ��ȣ�����Ԥ��2019-2021�����RPK����Ϊ12.5%��12%��10%����������Ϊ16.5%��13%��11%����������Ϊ15%��13%��11%��

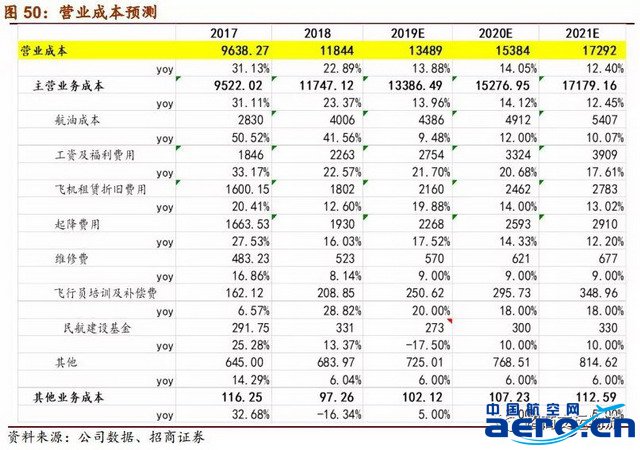

3���ͻ㣺Ԥ��19/20�겼����ԭ�;���Ϊ68��Ԫ/Ͱ��Ԥ��19�����Ԫ��������м��Ϊ6.8Ԫ

4����չ�����19��7�µ�ʼ�������գ�Ԥ��2019-2021�귢չ�����Ϊ2.73��3.00��3.30��Ԫ��

2. Ͷ�ʽ���

Ͷ�ʽ��飺������ĸ�������֣�������չ����������գ�ͬʱ�ͼۻ��䣬��ҵ�������������ƶ�ҵ�����ֵ˫��������Ԥ�ⴺ�ﺽ��19/20/21��EPSΪ2.02/2.28.45Ԫ����Ӧ��ǰ�ɼ�21.6/19.2/17.9x PE����˾��������Ż��ͳɱ��ܿأ���߳ɳ��Ժ����Ԥ�ڣ�����19��25.7x PE,Ŀ���52Ԫ��ά��“ǿ���Ƽ�-A”������

�����»�Ӱ�캽�����������۾��ô���´죨���� 08 ����Σ�����������»�����������ҵ��������ҵ���ɼ۴���½���

�ͼ۴�����ǣ���ǰ���ﺽ�����ͼ�խ��������������ܺͻ��ʶ��ں���ҵӰ����临�Ӷ�������������ҵ������

���¹ʺ�ż���¼������¹ʿ��ܵ��º��չɶ��ھ������������¼�Ӱ������Ӱ���۾��ã�911�������¹ʺ�ż���¼���SARS����Ϊ����Ͷ�����ṩ��㡣