3.外部收购

靠前面这两块拼图,我觉得还是远远不够的。剩下还有一条“捷径”,就是外部并购。

其实,波音公司仗着现在“有钱有势”,一直在寻找合适的并购机会。

就在几天前(5月1日),波音公司宣布以42.5亿美金的价格,成功收购KLX Aerospace公司. KLX是全球最大的航材贸易商之一,2017年的公司收入为14亿美元。

你看,BGS部门的revenue一下子就多了14亿!

今年2月,华尔街日报报道,波音公司正在和Woodward公司讨论收购事宜。当然,Woodward公司随即公开否认了此事。而路透社又援引知情人士的消息透露,两家公司的确在接触,可能的方案也许不是整体收购,更可能是双方组建合资公司的方式。Woodward是一家非常老牌的飞机和发动机部件制造商,长期为飞机和发动机制造商提供反推装置、油路系统、作动器等一堆零部件,2017财年的收入约21亿美金,刨去工业能源领域的业务,占大头的航空业务收入约13亿美金。

如果在接下来的1-2年里,又有其他航空零部件制造商、销售商、或维修商被波音公司“囫囵吞下”,我是一点不会感到惊讶的。

突然想到一个很有意思的的观察角度是:

时间退回到1934年,波音公司还名叫United Aircraft and Transport Corporation,是一家囊括现在波音公司、UTC和普惠公司、斯科斯基直升机公司、美联航在内的巨无霸,不仅生产飞机,还生产发动机,还兼营航空运输服务。

时间退回到2003年,波音公司把旗下的Boeing Commercial Electronics公司卖给了BAE公司,退出了航电产品生产业务。到2005年,波音公司为了剥离非核心业务,把位于Wichita和Oklahoma的机身部件制造业务整体出售,于是诞生了一家独立的部件制造商叫Spirit Aerosystems公司。

今天,波音公司又开始垂直整合供应链......

真的是“天下大势,分久必合,合久必分”。

结束语

制造商的商业模式,从卖产品向卖服务过渡,这是一个大趋势。不仅仅在航空,在其他好多工业领域都上演着同样的故事,只是程度不同。

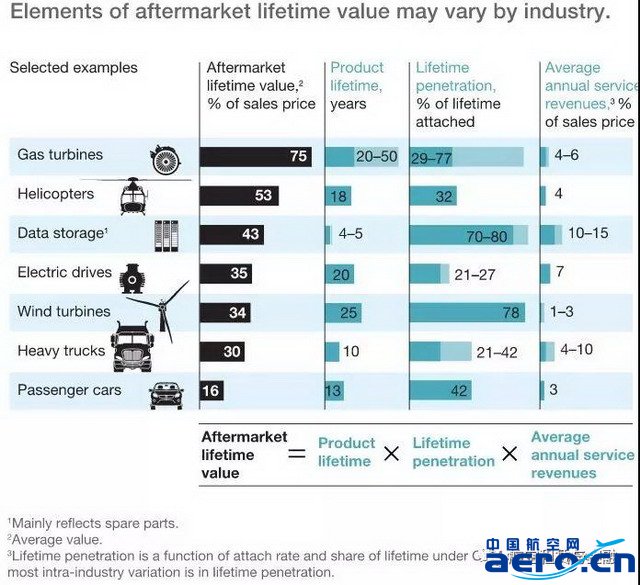

上图源自麦肯锡公司2017年的一份研究报告,对比分析不同工业领域里OEM制造商在售后市场的渗透力,发明了一个“Aftermarket Lifetime Value”来衡量(具体这个ALV参数怎么定义和计算,比较复杂,就不展开说明了).

图中我们看到,燃气轮机和直升机这样的行业里,OEM在售后市场的渗透力度比其他行业要高很多(图中黑色长条表示)。比如燃气轮机制造商的Aftermarket Lifetime Value达到75%,而比如重型卡车只有30%. 为什么差那么多?

原因主要是:

1.一台燃气轮机发生故障,给使用方带来的损失要远大于一辆重卡,所以用户更愿意为及时可靠的维修保障服务买单;

2.燃气轮机的备件比卡车零备件难找多了,市场上也没有那么多第三方,竞争远没有后者激烈。

3.燃气轮机的使用寿命比卡车要长好几倍。

商用飞机和发动机行业,具有和燃气轮机一样,甚至更有利的行业条件,足见售后市场给予了航空OEMs多大的想象空间。

对于航空公司和独立MRO来说,当前能做的只能是如何去适应这样的格局性变化,而不是光吐槽批判,更不能视而不见。

好在,整个市场蛋糕不断在做大,所以不是存量市场里的零和游戏,只要好好做,大家应该都有饭吃。

来源: 航空租赁与金融