报告要点

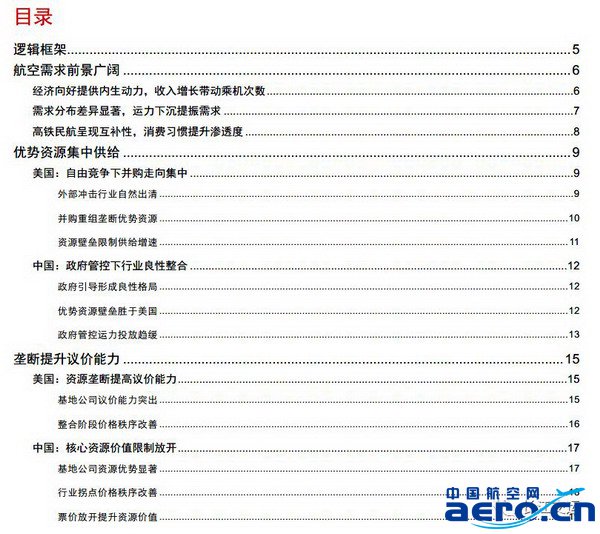

美国是全球第一大航空市场,发展成熟,形成了寡头垄断的格局;我国航空市场仍处于高速发展阶段,但格局与美国类似,本报告“借美鉴中”,解读当下的投资机会。

航空需求前景广阔

我国民航旅客周转量与美国相比较低,但发展迅速,受益于稳定的经济发展,随着三线城市的渗透度提升,发展前景广阔。高铁之于民航更多的是短途市场的互补,即便在高铁的冲击下,我国航空市场依然有巨大的发展空间。

优势资源集中供给

虽然处于不同的发展阶段,中国航空市场的格局却与美国类似,经历了几十年的自由竞争,美国航空业走向垄断,三大航占据了市场的优势资源;我国的民航业虽然在政府的管制之下,但是也经历了几轮兼并,形成了类似的格局,三大航占据市场主导地位,热门市场的集中度远超美国。

当大型航司占据大量的核心枢纽资源,网络规模效应将铸就行业壁垒,小型航空公司的无序供给将被抑制,行业格局优化。当前,我国的航空业已经开始面临资源的天花板效应,热门市场的时刻资源日益紧张,政府出台控总量调结构的政策,大小航司运力投放速度的剪刀差减小,行业格局优化。

垄断提升议价能力

参考美国航空公司兼并重组的过程,可以发现,航空公司在枢纽机场的占比提升,将显著提升公司的议价能力。我国三大航在枢纽机场的占比更高,在基地枢纽应该拥有更高的议价权,然而长久以来的价格管制或许限制了三大航的议价权,随着价格改革的落地实施,三大航的核心资源价值有望提升。

核心枢纽的资源垄断,使得大型航司提升了枢纽网络的通达性,采用规模优势提升用户黏性,从而提升了市场的进入门槛。当新的承运人进入市场时,由于无法发挥规模优势,面临盈亏平衡的问题,因此,不再通过价格战和无序投放运力提升市场份额,市场秩序进而得以改善,行业实现良性循环。

朝阳行业格局渐成,ROE提升驱动市值空间

我国的航空渗透度处于较低的水平,而热门市场的供给却已面临天花板,行业寡头垄断的格局既已形成,伴随着市场化改革,核心资源的盈利能力将释放,短期的油价和汇率波动或许蚕食业绩,但ROE提升将驱动市值空间向上。

报告正文

航空需求前景广阔

航空提供的核心服务在于点到点的位移服务,由于具有时效性和便捷性,是长途旅行的良好选择。潜在的出行需求大致可以分为两类:第一,经济活动驱动的商务出行,这类需求对价格相对不敏感;第二,旅游意愿带来的因私出行,受价格影响相对较大。

经济向好提供内生动力,收入增长带动乘机次数

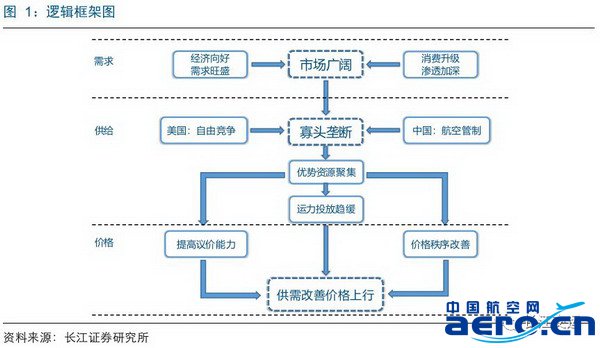

回顾美国的航空市场发展历程,可以发现,经济发展是航空需求的内生动力,航空的需求与GDP呈现正相关关系。另一方面,航空的需求韧性十足,2008年的“次贷危机”也只是形成了短暂的影响,次年航空的需求即复苏。美国经历了几十年的发展,已经步入了经济高度发达的社会状态,航空业依旧保持稳定的增速。

我国的航空市场前景广阔。一方面,中国的航空旅客周转量较低,约处于美国1997年水平。另一方面,中国民航业发展迅速,2017年的旅客周转量增速为13.5%,大幅领先于美国(3.3%)。同时,我国经济发展平稳,民航受益于经济发展水平的提高,未来发展前景广阔。随着“一带一路”不断推进,中国的国际化程度提升,与周边国家的经济和社会往来也将极大的促进航空出行需求。

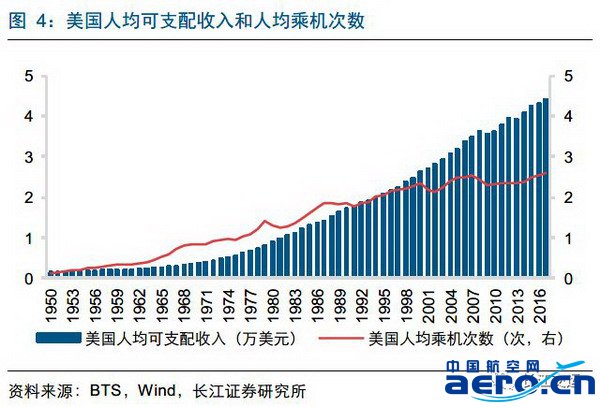

在经济发展的初级阶段,居民可支配收入的持续提升,将带动航空出行需求不断提升。1950-2000年间美国人均乘机次数不断提升,随后进入到相对平稳的状态,近年来略有反弹;我国则仍然处于美国70年代初水平,人均乘机次数仍有较大的提升空间。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:中美航空对比研究:朝阳初升,格局渐成