行业价格秩序改善,大型航司更受益,票价提升的空间较高。由于大型航司枢纽市场的市占率较高,网络规模效应显著,因此可以提供更多的中转联程服务,乘客的黏性高,议价能力更强。

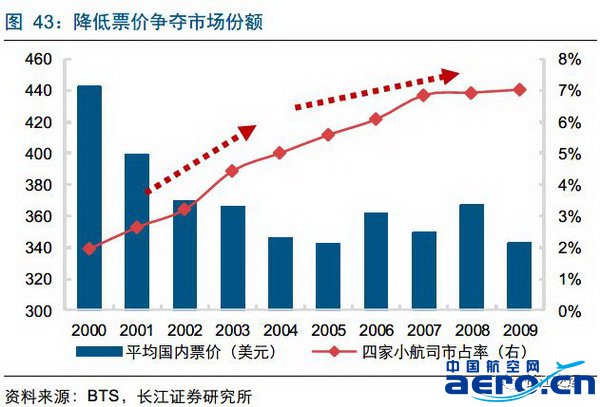

优势资源的集中,使得大型航司的规模优势愈加突出,中小航司的无序扩张得到抑制,行业恶性竞争的生态改善,美国航空业的盈利由负转正并且逐步攀升。

中国:核心资源价值限制放开

基地公司资源优势显著

相比于美国航空业,中国三大航在行业发展的初期,积累了大量的优势资源,搭建自身枢纽网络,在热门机场的市场占有率更甚于美国,理应具备更强的议价能力。

从美国的经验,我们可以发现,基地公司的议价能力突出。我们没有数据验证这一结论在中国是否成立,这里只是我们依据国外经验的一种推测。

另外,中国与美国最大的不同在于行业管制,随着市场化的逐步推进,票价管制逐步放开,我们预计中美的行业大环境会更为趋同,而相同规律或会在中国出现。

行业拐点价格秩序改善

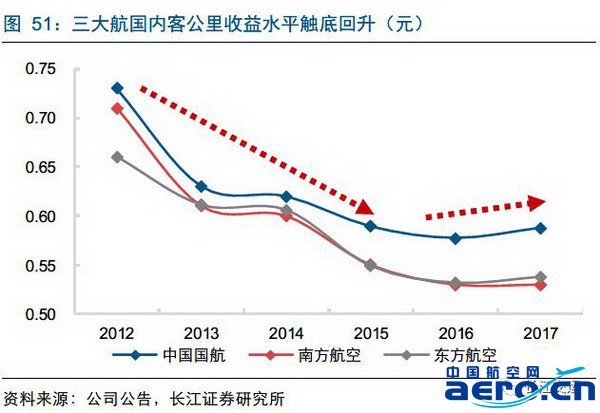

2012年底中央提出“八项规定”,2013年三公经费支出大幅下滑,航空的两舱需求受到抑制;2015年原油价格大幅下跌,燃油附加费取消等因素影响,国内航线的单位客公里收益降低。2017年五家上市航空公司的国内线营业收入平均增速超过收入客公里平均增速,中国国航和东方航空的客公里收益同比提升,南方航空同比持平,国内线的运价迎来拐点。

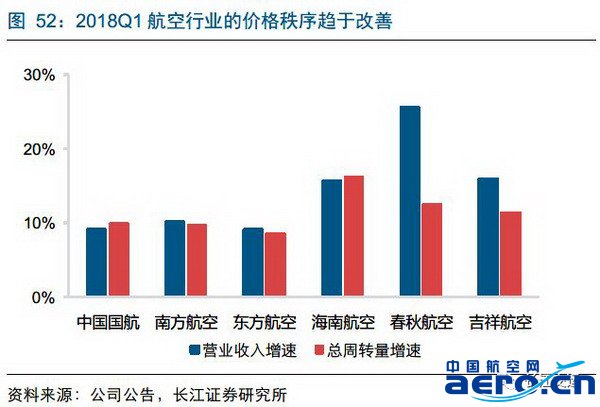

2018年在供给总量受控的背景下,中小航司的运力投放速度或趋缓,行业格局有望进一步优化。2018Q1,南方航空、东方航空、春秋航空和吉祥航空的营业收入增速领先于总周转量增速,意味着单位收入水平呈现提升趋势,票价上涨的现象趋同,行业的价格秩序改善。

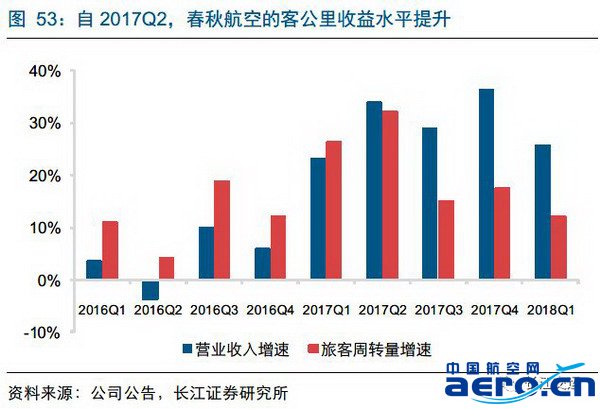

作为低成本航空公司的龙头,春秋航空的营业收入增速自2017Q2开始超过旅客周转量增速,客公里收益水平持续提升,充分反映了价格上涨的动能。

票价放开提升资源价值

如果拉长时间,我们会发现2018年夏秋航季实施的价格改革,对于行业投资是绝佳的时机,随着市场化程度的加深,航空公司的盈利空间打开。

“国内运价主要由市场决定”是民航市场化改革的愿景,按原有计划,这一市场化改革将在2020年前完成。2017年底,民航局和发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》(下称《通知》),热门航线的市场定价权集中放开,核心航线的盈利能力将大幅提升。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:中美航空对比研究:朝阳初升,格局渐成(5)