进入二十一世纪,受到“911事件”和“次贷危机”冲击,美国的民航需求增速大幅下滑,行业长期亏损,大量的航空公司破产重组,经过连续两轮出清,形成了美国航空业垄断的局面,行业也迎来了盈利的黄金时期。

并购重组垄断优势资源

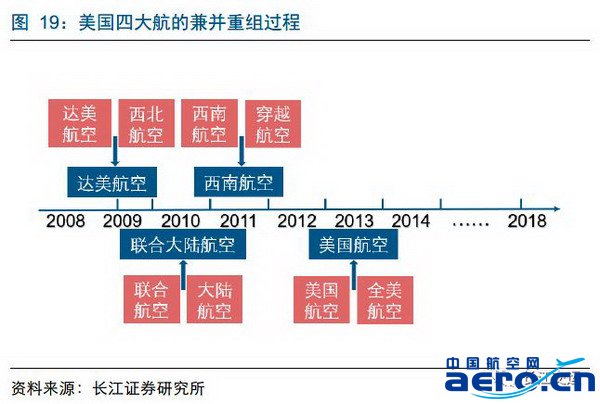

2008年“次贷危机”爆发之后,美国航空公司开启了兼并之路,通过兼并重组,航空行业的CR3提升至约70%,形成了寡头垄断市场。

同时,达美航空、美国航空和联合大陆航空构筑了覆盖主体市场的枢纽网络,以枢纽为据点完善自身航线网络,提高航线的通达性,覆盖更多的潜在市场,依靠规模优势把握核心客流,竞争的壁垒由此构建。

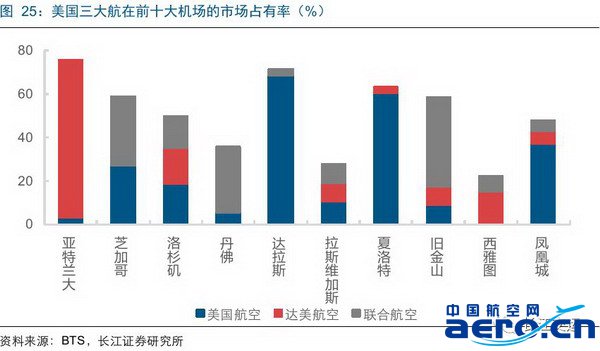

通过兼并重组,美国三大航空公司瓜分了优质的枢纽资源,形成坚固的资源壁垒。三大航占据了前十大机场客运量的一半以上,而在世界第一大机场亚特兰大的客运量占比超过75%。

资源壁垒限制供给增速

通过资源整合,三大航掌握了大量的枢纽机场时刻,提升航线网络的通达性铸就护城河,市场的准入门槛不断提升,小航司的运力投放速度趋缓,行业秩序不断改善。同时,三大航运力投放审慎,机队扩张缓慢,行业供给维持较低增速,供需关系趋于改善,客座率提升。

中国:政府管控下行业良性整合

政府引导形成良性格局

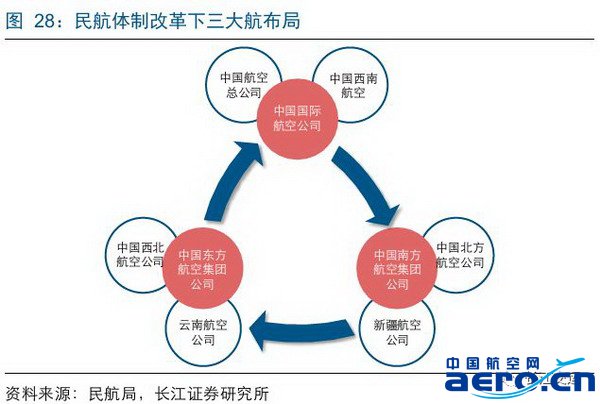

与美国航空业不同,我国的航空业长期处于政府的管制之下,2002年民航局出台《民航体制改革方案》,通过政策引导逐步形成以三大航为寡头的垄断竞争市场。

由于我国民航业的飞机引进、航线审批等都处于政府的管控之下,因此行业的供给相对平稳,航空公司盈利能力较为稳定,优于美国的航空公司。

优势资源壁垒胜于美国

我国的三大航集团不断加强与地方政府合作,通过并购重组地方航空公司,取得了重点枢纽机场的控制权,以此巩固市场地位。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:中美航空对比研究:朝阳初升,格局渐成(3)