江西航空、昆明航空、福州航空、乌鲁木齐航空、北部湾航空、桂林航空等有着地方国资参与的地方航空也在改变着民航业的格局。

这十年里,中国民航业发生了许许多多的事。

2019年,经济下行压力加大,民航业增速骤然下降。

民航业增长的拐点也许到来了。

民航增速骤然放缓之后,没有等各航空公司自我回过神来,新冠肺炎疫情这只黑天鹅就突然降临。

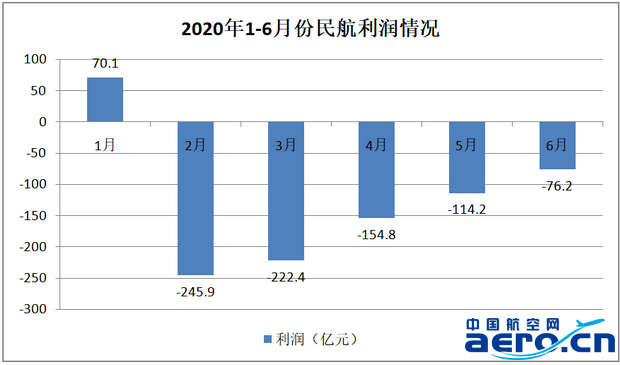

2020年上半年亏损741亿元,创下历史记录。

其中一季度亏损398.2亿元,

二季度亏损342.5亿元,

一、二两个季度亏损超过了2008年全年280亿元的亏损额。

而且这一次的疫情远比2003年的影响要大,复杂程度也是前所未有。

更重要的是2020年的疫情,只有中国得到了明显控制,在海外疫情一片大乱的情况下,民航的恢复必然是缓慢而又漫长的。

谁也不知道到底在哪一天民航能实现增长,也许只能等到2021年了,毕竟2020年的基数足够低。

这一次,三大航亏损依然很多,但比2008年强壮多了,可以肯定的是,2020年的冲击只会强化他们的存在,而非弱化。

2013年以来成立的航空公司还没有真正遭遇挑战,对于大多数小型航空公司来说凶多吉少。

而海航在流动性与疫情双击之下,在2月底已迎来了联合工作组的入驻,显示了海航的问题足够严重,因此,海航之变势在必行,只是怎么变的问题,还有待工作组工作的进一步推进。

吊诡的是,在许多国家,特别是民航市场较大的国家,如美国、欧洲、澳洲、亚洲等地已经出现了许多航空公司的破产或倒闭。

但中国民航业看上去尚无一家公司陷入如此境地。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:12年一轮回,中国民航的两次鼠年大劫(5)