要点

投资逻辑

消费回流空间可承接市内店体量,于上海机场免税店无明显冲击。①近年来亚太地区免税销售额的高速增长几乎全部由香化品类的高增长驱动。未来,中国免税行业空间:短期看香化,中期看精品,长期看国产品崛起。②测算在仅考虑香化品类回流带来的免税行业增量空间,预计19-21年香化品类带来的免税品销售规模增量分别为36亿元/38亿元/54亿元。两种办法下,预计上海市内免税店首年落地营收规模在8-20亿元左右,成熟期70亿元以内。未考虑精品类,香化品回流增量空间亦可完全覆盖市内店收入规模。

机场vs市内渠道战略之平衡:机场店扩规模,市内店谋盈利。①市内店盈利能力好,市场担心中免对渠道有不同侧重。②DFS成长路径最具参考意义:以机场店为运营基石,扩张之路以机场店为筹码向市内店延伸,联合扩张并做大做强。中免未来成长中,机场作为免税核心流量目的地具有战略意义,向市内店等其他业态扩张更加自然,上海机场战略价值不容小觑。③单一机场店业态往往使其免税运营商盈利能力堪忧。市内店良好的盈利能力对维持机场店价格优势具备重要意义。中免规模效应带来毛利提升的边际改善空间已然有限,开设新免税业态可使机场店价格优势得以维持。④上海机场对冲空间亦足够:假设市内免税店首年落地规模15亿元,且行业无明显增量空间,预计影响上海机场当年免税收入7%。而国际旅客增速边际提升1.5pct或渗透率提升2pct或人均客单价提升2pct,可实现完全对冲。

我国市内免税店占比难及韩国水平。①中韩两国对奢侈品需求的狂热和免税品价差优势,决定两国均具备免税行业广阔成长空间。②但市场普遍忽视中韩两国在奢侈品渠道结构、推动免税行业发展背后的政策诉求、两国免税行业竞争结构上的较大差异。③渠道结构差异,决定奢侈品生产商在中国更需平衡免税vs有税渠道。政策诉求差异,决定中国市内店大概率需对消费额度进行限制,且我国政策力度难及韩国水平。竞争结构差异,决定市内店规模盲目扩张与价格战难在中国发生。

投资建议

由于市内免税店政策放开尚未落地,我们维持上海机场19-21年免税业务收入预计分别为52.58亿元/72.04亿元/93.19亿元,对应EPS分别为2.75元/2.98元/3.38元,对应PE分别为24X、22X、20X, 维持“买入”评级。

风险提示

新建卫星厅成本增量超预期,免税销售低于预期,突发性事件影响。

1市内店是亚洲免税渠道的重要业态

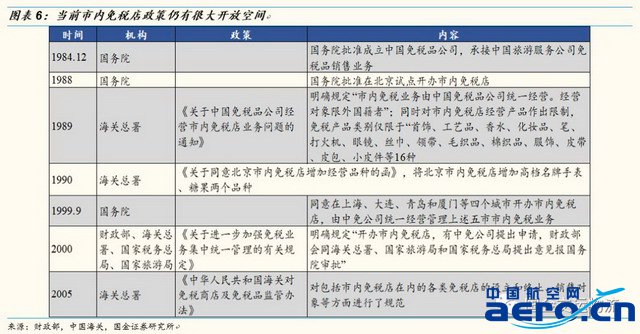

1.1 政策推动,是市内免税渠道发展的重要驱动力

免税行业,本质上是增量税基的转移支付。以中、韩为代表的亚洲国家进口环节较高的增值税、消费税等流转税和关税,使得奢侈品在免税渠道中定价优势明显,也决定了免税行业在亚洲地区天然具备高政策管制的属性。

得益于免税政策的推动,市内免税店渐成亚洲免税渠道的重要业态。以渠道划分免税店形式,主要包括:机场渠道、市内店渠道、离岛免税、口岸等多种业态。2017年,全球仅机场渠道的销售额占比达56%,为免税品的主要销售渠道。

与全球免税渠道的结构分布不同的是,亚洲免税渠道的结构分布更加多元化。2017年,亚洲机场+航空公司+轮渡的合计销售额占比为56%,其他渠道(包括市内店、口岸等渠道)的占比达44%。

我们无法预测政策出台的时点和节奏,但任何一项政策的出台,都是对相关利益蛋糕的重新切分。免税行业,作为商品流通渠道的一种特殊形态,与有税渠道之间的平衡,将成为我们在下文进行政策探讨和情景推演时需要考虑的重要因素。

1.2 离岛免税政策放宽力度大,源于“海岛”的特殊地理形态和有税商品业态不发达

市内免税店,包括传统入境和出境市内店以及离岛免税店等业态。其中,离岛免税这一渠道,只在极少数国家或地区出现,其中实施时间长、运营较为成熟的主要是中国海南岛、韩国济州岛和日本冲绳岛。

“海岛”与大陆在地理形态的分离,使得海岛区域的有税商品业态亦相对不发达,但对于免税品的流通管理却十分方便。正因如此,政府通过对离岛免税政策给予大力支持,往往能有效促进当地旅游产业的快速发展。事实上,韩国济州岛实行离岛免税政策,本就是韩国政府构建其“国际城市大战略”的一部分。

离岛免税的客群定位与传统市内店有一定互补性。同时,由于机场免税店和传统市内店受制于只能向出入境游客开放,使得离岛免税政策在引导消费客群方面与前两种业态存在较为明显的互补定位,即着力于挖掘“不方便或不需要出入境,但具备较大奢侈品消费潜力的本国人”客群。

免税品易管控、有税业态不发达以及差异化的客群定位,使得离岛政策的出台阻力较小。观察日韩及中国的离岛免税政策,都呈现持续的政策放宽趋势。

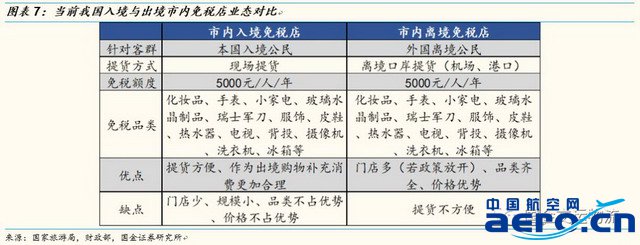

1.3 出境市内免税店更加偏向于“零售”业态,有税与免税品渠道之间的平衡不容忽视

出境市内店的定位客群为即将离境的外国游客或中国游客。目前,出境市内店仅针对将离境的外国居民,若政策放宽至即将离境的中国居民,则基本与机场免税店定位于同一消费客群。

机场店与市内店的共性表现为二者都具备一定的零售业态属性,收入的产生依靠“客流量*客单价*渗透率”的公式。而二者的差异,则体现为:

机场店:拥有天然的客流量。稀缺渠道的代价是来自机场的高昂佣金扣点。

市内店:无天然的客源优势。核心驱动因素来自政策放开力度和免税运营商的运营效率(包括品类丰富度、店面业态设计等)。

客源优势的缺失,使市内免税店往往在门店位置上布局于城市核心商圈的优质店面,规模效应下市内店在价格、品类等方面优势明显。正因如此,市内免税店与有税商店(即线下零售业态)之间的渠道平衡,是奢侈品生产商决定不同国家的市场进入策略时需要考量的重要维度,亦是政策需要维持巧妙平衡的关键点。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:上海机场深度报告:广阔增量市场,机场免税战略价值被低估