2韩国免税行业的渠道结构难以成为中国的对标

作为全球规模最大的免税业市场,韩国免税行业的发展可作为我们理解中国免税业及其未来发展潜力的一面镜子。但市场上大部分投资者将韩国免税行业的渠道结构作为中国的发展标杆,却忽视了对中韩两国免税行业的时代背景和发展阶段等差异的分析。

我们认为,两国免税行业发展的共性在于:①奢侈品消费的本质是消费欧美文化,文化与品牌的沉淀非一朝一夕,东亚国家对欧美文化的模仿与追逐决定了东亚国家对欧美奢侈品的狂热短期无法改变;②奢侈品生产商在新兴市场的定价策略和进口产品税负结构决定东亚免税行业具备长期发展空间。

但更为重要的是,中韩两国在奢侈品渠道结构、推动免税行业发展背后的政策诉求、两国免税行业竞争结构上的较大差异,决定我国免税行业的渠道结构中,市内免税店占比或不及韩国。

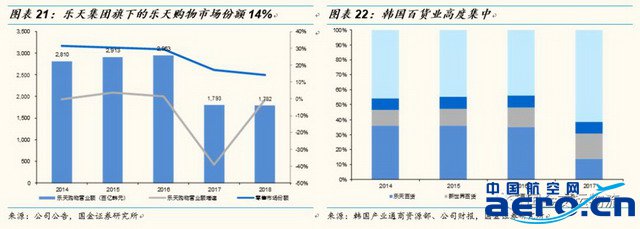

一言以蔽之,其共性决定了东亚国家的免税行业均具备高成长性,其差异决定了中国市内免税店销售额占比无法达到韩国的比例(19Q1已达80%)。

2.1 相同的是对奢侈品需求的狂热和免税品价差优势

中韩两国的奢侈品消费文化类似,且均为非奢侈品生产国。奢侈品消费,本质上是对文化消费和艺术消费的追逐。欧洲文艺复兴成就了大量欧美奢侈品牌的崛起,而东亚消费者愿意为奢侈品付出超额价格,与其对欧美文化的模仿与追逐密不可分。此外,由于中韩两国都没有出现具备较高国际影响力的奢侈品品牌(韩国有部分化妆品大牌),因此两国居民对奢侈品的需求都需要通过进口零售和免税零售这两大渠道解决。

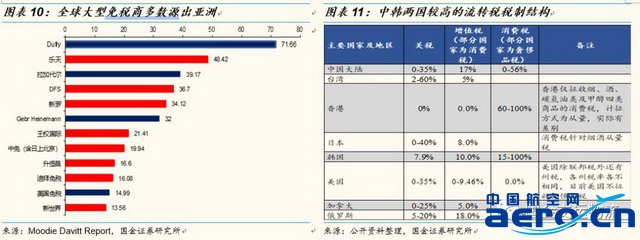

而奢侈品在新兴市场高定价和中韩两国的税制结构因素则使得大型免税商多数源出亚洲。2017年,全球前十大免税商有 6 家免税商位于亚洲,主要在亚洲新兴国家经营免税业务。全球免税销售额排前 10 的机场,有 8 家位于亚洲。

高定价+高税率使得亚洲免税行业天然具备做大的土壤。新兴市场国家消费者的狂热需求,使得奢侈品生产商采取价格歧视策,顺势抬高定价。而流通环节中施加的增值税、消费税等流转税,使得奢侈品在免税渠道的定价优势明显。

2.2 韩国市内免税店和中国零售商场分别是奢侈品生产商在两国发展的重要线下业态

于生产商而言,不同渠道间平衡的最优解,是维持不同渠道间合理的资本回报率水平,从而带来总量空间的提升。

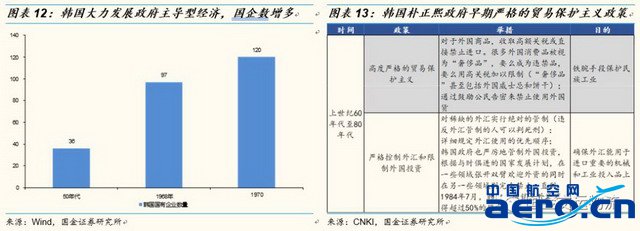

韩国:市内免税店落地时间早,免税集团与品牌商合作悠久,市内店是奢侈品牌在韩发展的重要业态。1979年韩国市内免税店落地之前,韩国朴正熙政府实行严格的贸易保护主义政策,这极大限制了奢侈品生产商在韩国零售业态的发展。市内免税政策开放后,乐天集团、三星集团迅速在首尔开设了免税店。此后,韩国免税业开始快速发展。

此后,免税集团对国际品牌的积极引进进一步使市内免税渠道更加深入人心。乐天集团于 1980 年开设第一家免税店,并于 1984 年-1986年三年间,陆续引进全球奢侈品龙头 LV、爱马仕和香奈儿。在引进全球三大顶尖奢侈品后,乐天进一步引进 Prada 等其他高端品牌,品牌线不断完善。国际一线奢侈大牌对其他高端品牌的发展亦具有一定的带动作用。

与韩国不同的是,奢侈品牌在20世纪90年代主要通过香港的代理商率先进入中国,卖点设置在国际化程度较高的城市的豪华酒店。90年代末期,不少奢侈品牌对省会城市的零售业态采取直接控制的方式,二三线城市交给代理商管理。2004年,这些奢侈品牌在政策允许的前提下,开始抛开代理商进行自主扩张,日益稀缺的黄金地段成为竞争的重点。总体而言,线下零售业态是奢侈品生产商在中国发展的重要业态。

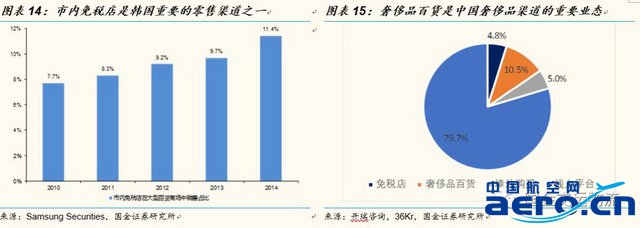

奢侈品牌进驻渠道的先后差异,使韩国与全球大多数国家免税业态的演变(先机场店后市内店)明显不同。韩国免税业渠道中,市内店这一业态先于机场店兴起,并呈现出“市内免税店独占鳌头”的渠道格局。

我们认为,中韩两国奢侈品渠道结构的差异,会使得奢侈品生产商在中国市内店供货时,更加注重渠道结构的平衡(市内免税店/机场免税店/有税商店)和品牌的高端化定位。

2.3 韩国意在以免税为引流做大文化旅游产业,中国旨在吸引消费回流

韩国免税行业经历了“吸引韩国本土居民(1979-1990年)—吸引韩国本国居民与日本游客(1990-2011年)—吸引中国游客(2012年—至今)”的发展过程。事实上,中国游客已成为当前推动韩国免税行业发展的主要驱动因素。在这一发展过程中,韩国市内免税政策的推进,亦是其特殊的财阀制度下产业结构调整的集中映射。

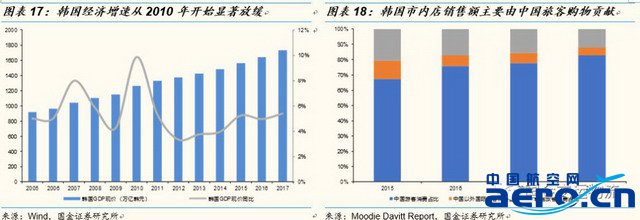

韩国政府不断放宽市内免税政策的核心诉求是进行产业结构调整、发展文化旅游产业。进入21世纪之后,韩国将文化旅游产业作为其国家战略产业。2010年之后,韩国经济增速放缓(平均GDP增速不到3%),而中国赴韩旅游人次却增长迅猛。受“韩流文化”影响,韩国香化类产品成为中国消费者在韩最爱消费的品类。中国游客已成为推动韩国免税行业发展的主要驱动因素。

经济增速放缓,使韩国高端化妆品转型国际化发展战略。2015年韩国免税商品中化妆品销售额占比最大(34.28%),烟草次之(15.35%),两类产品合计接近50%,占据了半壁江山,国产品是免税销售主力。

韩国市内店政策刺激力度大,但对有税商品渠道基本无冲击。韩国主要的免税运营商(乐天、新世界等)亦覆盖百货、超市、酒店等多种零售业态,以“免税”为引流,可推动“吃住娱购行”整个出境游产业链的发展,对韩国零售业亦具备反哺作用。因此,韩国政府对市内免税消费额度和渠道管控力度方面的管理也较为宽松。

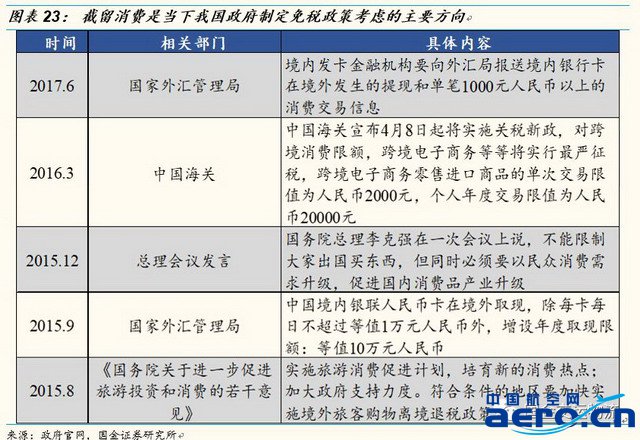

截留境外消费、降低我国旅游消费海内外差额则是当下我国政府推动市内免税行业政策放宽的主要诉求。

中韩两国不同的时代背景和产业结构差异,在政策出台力度和实施效果的差异体现为:

1)免税消费额度。中国消费者在韩消费贡献大,且不限额度。但中国市内店旨在吸引本国出境游客,存在对消费额度进行限制和加大核查力度的可能(否则易滋生免税品黑市)。

此外,为吸引中国客源,韩国免税运营商往往给予旅行社及代购较高返点,返点率最高可达40%。我国出境市内店的覆盖人群主要为“从当地出发的出境游客人群”,而二三线城市的代购客群或难以覆盖。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:上海机场深度报告:广阔增量市场,机场免税战略价值被低估(2)