гХЛЏЛњЖгНсЙЙЃЌНЕЕЭЕЅЮЛШМгЭЯћКФСП

ЙЋЫОЕФЛњЖгНсЙЙВЛЖЯгХЛЏЃЌШМгЭЪЙгУаЇТЪЯджјЬсЩ§ЁЃвЛЗНУцЕУвцгкЛњЖгИќаТЃЌНЋЛњЖгжагЭКФНЯИпЕФРЯОЩЛњаЭЬдЬЃЌв§НјШМгЭаЇТЪИќИпЃЌИќМгЯШНјЕФаТЛњаЭЁЃСэвЛЗНУцЃЌФЯЗНКНПеЕФПэЬхПЭЛњв§НјЫйЖШНЯеЬхЛњПьЃЌЙњМЪКНЯпЕФдЫСІЭЖЗХЫйЖШвВПьгкЙњФкЃЌЖјбВКННзЖЮЕФЗЩЛњгЭКФНЯЕЭЃЌГЄКНЯпЕФШМгЭаЇТЪНЯИпЁЃ

ЪЉааЬсжБНЕДњЃЌНЕЕЭЯњЪлЗбгУТЪ

ЙЋЫОМгДѓТфЪЕ“ЬсжБНЕДњ”ЃЌгааЇНЕЕЭЯњЪлЗбгУТЪЁЃФЯЗНКНПеЭЈЙ§МгЧПЕчзггЊЯњЧўЕРЙмРэЃЌЬсЩ§ЛњЦБжБЯњФмСІЃЌбЙНЕДњРэЗбгУЃЌЪЙЕУЯњЪлЗбгУТЪНЕЕЭЮЌГждкНЯЕЭЫЎЦНЁЃ

ЫѕМѕУРдЊИКеЎЃЌЛуЖвгАЯьМѕШѕ

ЙЋЫОГжајНЕЕЭУРдЊИКеЎЙцФЃЃЌНЕЕЭЛуЖвВЈЖЏЖдгкРћШѓЕФгАЯьЁЃЙЋЫОЕФЛуЖвУєИаадНЕЕЭЃЌвЕМЈЕФВЈЖЏадДѓДѓМѕШѕЃЌОгЊЕФЮШЖЈадЬсЩ§ЁЃ

АбЮеаавЕКЫаФЛљЕїЃЌЬсжЪдіаЇРћКУГЄОУ

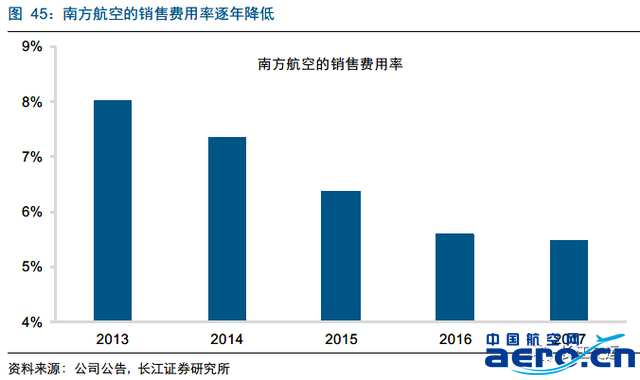

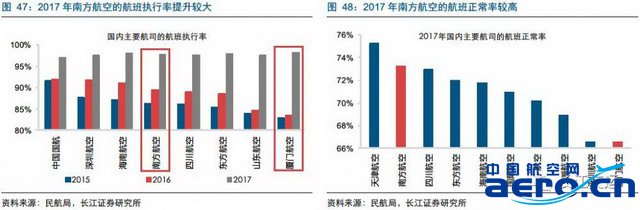

ЕБЧАЃЌЮвЙњУёКНвЕзЂжиИпжЪСПЗЂеЙЃЌЖјЗЧИпЫйЗЂеЙЃЌУёКНОжжиЕуПМКЫКНПеЙЋЫОЕФКНАржДааТЪКЭе§ЕуТЪЕШаЇТЪжИБъЃЌКНЫОЕФЙмРэФмСІБфЕУгШЮЊживЊЁЃ2018ФъЃЌУёКНОжЗЂВМСЫаТЕФЁЖУёКНКНАрЪБПЬЙмРэАьЗЈЁЗЃЌЖдгкаТдіЪБПЬВЩгУЖЈСПВУЖЯЃЌжиЕуПМКЫКНЫОЕФКНАржДааТЪЁЂКНАре§ГЃТЪЁЂКНПеЙЋЫОдвђЪТЙЪеїКюЭђМмДЮТЪКЭЪБПЬЪЙгУКЯЙцадЁЃ2017ФъЃЌФЯЗНКНПеЕФКНАржДааТЪДѓЗљИФЩЦЃЌКНАре§ГЃТЪСьЯШЁЃЙЋЫОЕФаЇТЪЬсЩ§ЃЌБугкЛёШЁдіСПЕФЪБПЬзЪдДЃЌРћКУЙЋЫОГЄОУЗЂеЙЁЃ

ЭЖзЪНЈвщЃКаавЕБпМЪИФЩЦЃЌгХЯШВМОжИпЕЏад

аавЕгЕБЇаТЛњгіЃЌЙЉашИёОжВЛЖЯИФЩЦЃКашЧѓВуУцЃЌаавЕЕФТУгЮЯћЗбЪєаддіЧПЃЌвтЮЖзХашЧѓЕФЮШЖЈадВЛЖЯдіЧПЃЛЙЉИјВуУцЃЌвЛЗНУцЗЩЛњНЛИЖдіЫйГжајЯТНЕЃЌСэвЛЗНУцУёКНОжПижЦЪБПЬдіЫйЃЌНјвЛВНбЙЕЭСЫЙЉИјЕФФкЩњдіЫйЃЛЭЌЪБЃЌББЩЯЙуЩюЕФЛњГЁВњФмЭЖЗХНкзрвтЮЖзХаавЕЙЉИјдіЫйдк2019ФъЕзжЎЧАФбвдгааЇЗДЕЏЁЃашЧѓЭњЪЂЕўМгЙЉИјЪеЫѕЃЌЙЉашКУзЊНЋДјРДПЭзљТЪЕФГжајЬсЩ§ЃЌдЄМЦЙЉашИёОжЯђКУЬЌЪЦжСЩйЮЌГжЕН2019ФъЕзЁЃ

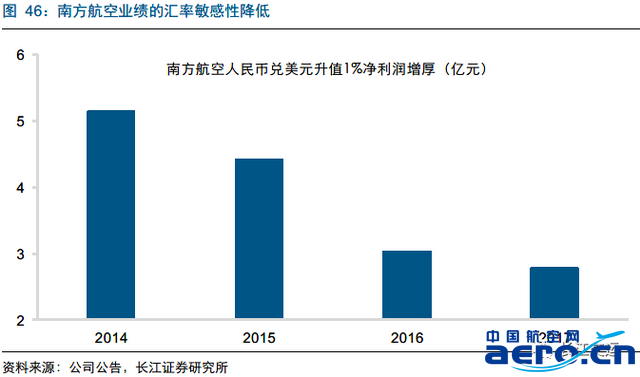

ЦБМлИФИяНјГЬМгЫйЃЌДђПЊгЏРћЩЯааПеМфЃК2017ФъЕзЕФЦБМлИФИяеўВпДђПЊСЫаавЕЮДРД3-5ФъЕФЬсМлПеМфЃЌЯрЕБгкИјгшСЫКНПеЙЋЫОвЛИіИпФкКМлжЕЕФПДеЧЦкШЈЃЌЮДРДЙЋЫОвЕМЈгаЭћИФЩЦЁЃ2017ФъжаЙњУёКНЕФЙњФкЪаГЁПЭзљТЪвбДяЕН84.4%[1]ЃЌИпПЭзљТЪЯТЃЌЦБМлЕЏаддіМгЃЌдЄМЦЮДРДПЭзљТЪКЭЦБМлгаЭћЪЕЯжЫЋЩ§ЁЃ

ЙњФкгХжЪСњЭЗКНЫОЃЌГфЗжЪмвцаавЕОАЦјЬЇЩ§ЃКФЯЗНКНПеЪЧжаЙњТУПЭдЫЪфСПзюДѓЕФКНПеЙЋЫОЃЌдкЖўЯпЪрХІзЪдДгЕгаЗсИЛЕФЪБПЬзЪдДЃЌПизмСПБГОАЯТЃЌзЪдДМлжЕШевцЭЙЯдЃЛЙњФкЯпЕФдЫСІКЭЪеШыеМБШНЯИпЃЌГфЗжЪмвцгкЙњФкЪаГЁЕФЙЉашИФЩЦЃЌПЭзљТЪКЭЦБМлгаЭћЩЯааЃЛЙЋЫОЕФЙиМќжИБъЕЏадДѓЃЌЦБМлИФИяЪмвцЖрЃЌБпМЪИФЩЦДјРДЕФвЕМЈЕЏадДѓЁЃзлЩЯЫљЪіЃЌЮвУЧдЄМЦЙЋЫО2018-2020ФъЕФEPSЗжБ№ЮЊ0.76дЊЁЂ0.97дЊКЭ1.27дЊЃЌЮЌГж“ТђШы”ЦРМЖЁЃ

ЗчЯеЬсЪОЃК1.ИпЬњГхЛїЃЌЙЉашИФЩЦВЛМАдЄЦкЃЛ2.дгЭМлИёДѓЗљЩЯеЧЃЌШЫУёБвЛуТЪДѓЗљБсжЕЃЛ3.жаУРУГвзГхЭЛМгОчЁЃ

аавЕбаОПБЈИцЃКФЯЗНКНПеЃКЙужнжЎТЗгЗчЦ№ЃЌФЯЗНКНПее§ЕБЪБ

ЖдЭтЗЂВМЪБМфЃК2018Фъ04дТ15Ше

баОПБЈИцЦРМЖЃКЮЌГж“ПДКУ”

БЈИцЗЂВМЛњЙЙЃКГЄНжЄШЏбаОПЫљ

РДдДЃКГЄННЛдЫ