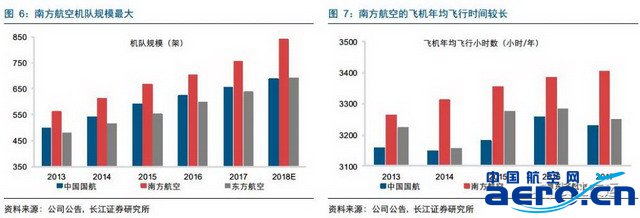

最大的机队规模,卓越的运力结构

截止2017年年底,南方航空拥有运输飞机754架,稳居国内首位。南方航空的机队由波音787、777、737系列,空客380、330、320系列等型号组成,丰富的机型保证了飞机与航线的有机结合,飞机的年均飞行时间保持在较高水平,飞机利用率的提升利于成本控制。

国内受益供需改善,政策利好弹性兑现

控总量调结构,供需持续改善

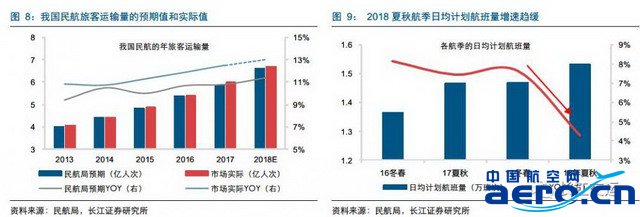

2018年民航工作会议预期全年的旅客运输量增速为11.4%,而过去五年实际的旅客运输量增速总是超过民航局年度计划预期的增速,预计2018年的民航旅客运输量依旧保持较高的增长速度。另一方面,民航局出台了《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》,进行运行总量控制和航班结构调整,依据2018年夏秋航季的航班时刻表测算,民航的供给增速趋缓。

在消费升级的背景下,我国的民航需求增速稳定,而民航的供给受到空域资源、机场时刻、机队引进和航空管制等因素的制约,长期低于航空需求的增速,因而供需关系持续改善,客座率持续上行。2018年在供需改善的背景下,预计客座率水平将持续提升。

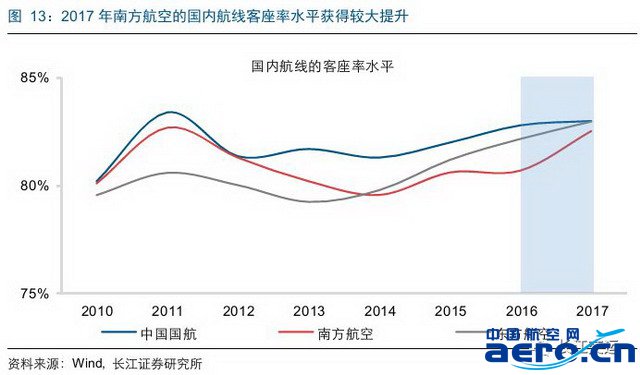

枢纽时刻资源丰富,国内客座率持续改善

南方航空占据丰富的枢纽资源,2018年夏秋航季,公司在旅客吞吐量超过千万的机场中国内线的运力占比优势明显。在控总量的背景下,2018年夏秋航季年旅客吞吐量超过千万的机场时刻增速趋缓,平均时刻增速约为7.5%,同比降低6.4个百分点。南方航空二线枢纽占比高,将充分受益于热门枢纽的供需改善,2018年的国内市场客座率有望持续提升。

关键指标弹性高,票价改革受益大

南方航空的净利率较低,相同的边际改善带来的利润弹性更大。客座率和票价是影响航空公司收入的重要指标,考虑到航空业的边际成本较低,客座率和票价上涨的额外收入可以近似为利润增量。2018年受益于总量控制和价格改革,国内市场的客座率和票价水平有望双升,南方航空充分受益于高弹性。

为了进一步评估客公里收入(票价)、客座率、油价和汇率四个关键因素对业绩的影响,我们选择对行业龙头三大航进行净利润的弹性测算,来了解航空公司的业绩对于这四个因素的敏感性。

为了减少主观假设的干扰,我们以三大航2017年年报作为基础,测算价格、客座率、油价、汇率四个因素分别波动1%对于业绩的影响,其中汇率为人民币相对美元的汇率。

假设价格、客座率、油价、汇率四个因素的波动,不产生额外的营销管理成本。

考虑到旅客数量增加会产生额外的餐食等经营成本,假设客座率提升产生的收入中10%用于支付额外的成本。

从测算结果来看,

1)综合来看,三大航的业绩敏感性上,客公里收入>客座率>油价>人民币汇率。如果三大航客公里收入上涨1%,业绩有望增长10%。

2)南方航空的业绩弹性最高。

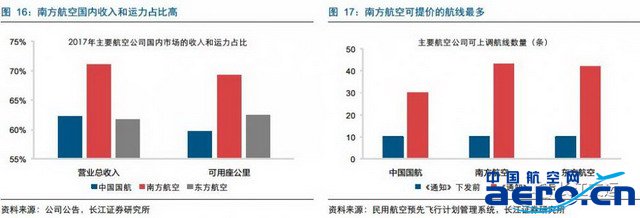

2017年底,民航局发布了《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》(下称《通知》),进一步放开了包括北上广深等热门城市在内的306条国内航线的市场定价权,民航票价市场化改革加速推进。预计2018年夏秋航季,中国国航、南方航空和东方航空实行市场调节价的航线数量分别为197、285和281条,依据《通知》测算,每航季可上调的航线分别为30、43和42条,可上调航线数目显著增加。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:广州之路迎风起,南方航空正当时(2)