2018年12月13-14日,第三届飞机融资与租赁风险管理专题研讨会在气候较为温暖的厦门成功举办,一共有12位业界专家围绕风险管理话题从不同角度分享了各自的专业见解,我们在此撰文记录,以飨读者。

13日上午的开场发言由APACE咨询公司的执行董事Tim Bacchus先生带来。Tim原任国银航空租赁的风险管理部高级副总裁,在航空金融业具有20多年从业经验,在他题为“飞机经营性租赁的风险管理”的讲演中,他首先开门见山提出,为什么要重视风险管理?

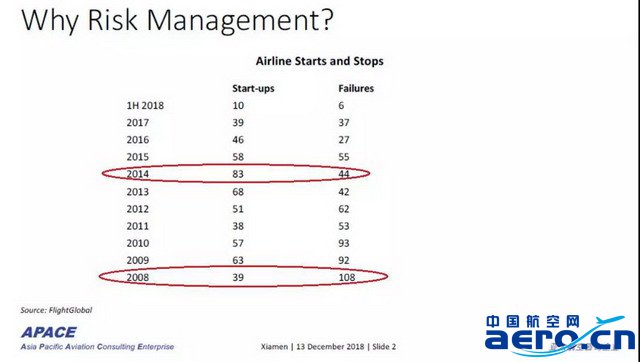

上图统计了历年航企成立和死亡数量,从中我们看到,航空公司并非如我们想象那般稳定可靠,过去10年里,年平均航企破产死亡数61家。

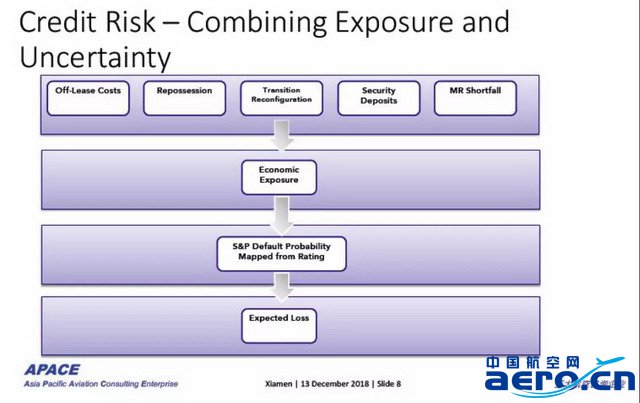

这就给飞机租赁企业带来了最大的经营风险 - 航企的信用风险(Credit Risk).

Tim进一步指出,需要从风险敞口(Exposure, 衡量风险大小)和风险不确定性(Uncertainty, 衡量风险发生概率)两个维度去衡量和管理信用风险.

其中,风险敞口(Exposure)主要是指航企违约所导致的飞机失租(off lease)损失和相应成本费用,但具体敞口大小很大程度上取决于租赁交易结构,比如飞机的维修状态和储备金(MR)、保证金(security deposit)、留置权(lien)、飞机取消注册和出口条件(De-registration and export)、机型和再租改装成本(reconfiguration)等等。

而航企信用风险的不确定性(Uncertainty),其实是指航企的违约可能性(Probability of Default, PD),而这就需要租赁公司建立对于航企客户的评级系统(Rating)和能力。

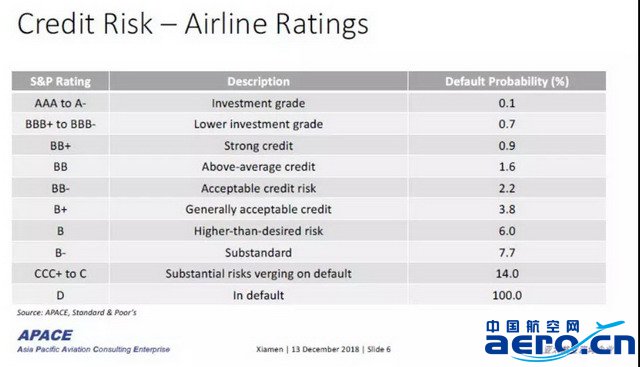

Tim无法详述如何建立一套合理全面的航企评级体系,但他列举了航企评级的考核参数:

随后他简要介绍了美国标普公司(Standard & Poor’s)的企业评级体系和对应违约率。

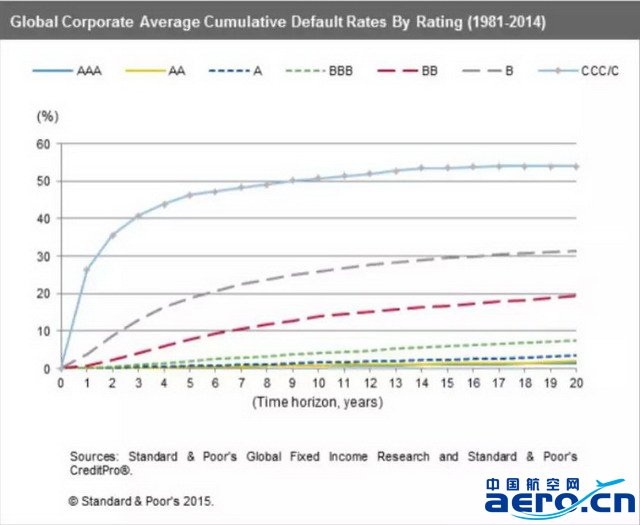

上图可以看到,如果是CCC/C类信用等级的公司,到10年的累积违约率(Cumulative Default Rate)达到50%.

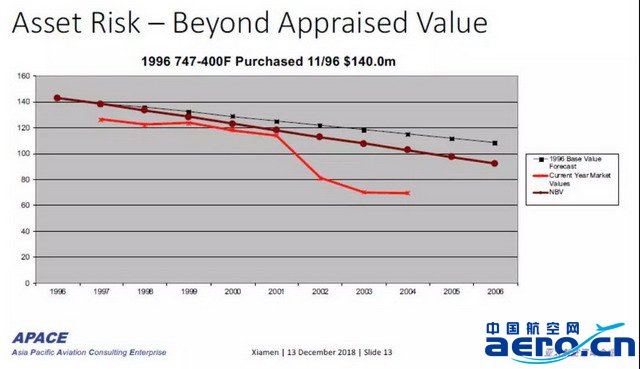

接下来,Tim又简要谈及了资产风险(Asset Risk)问题,其中他重点强调指出,飞机价值评估(Appraisals),并非是租赁公司资产风险管理(Asset Risk Management)的一部分,因为飞机估值只是对于飞机未来价值的一个预测,它不告诉你实现这个价值的可能性是多少,更不会提供残值保证。

由于数据缺失、评估模型不够完善等等原因,当前飞机评估师机构出具的飞机估值意见和实际飞机市场价值(CMV)存在较大的差异,因此目前只能用来了解某个机型飞机的价值变化趋势。

Tim建议,租赁公司应该自己建立一套满足资产管理要求的飞机资产风险评估模型,其中需要纳入考虑范围的风险因素分为三类:

Fleet Factors(机队因素): 包括机队在役规模(in service)、订单(order/LOI)、停场率(in storage);

Customers Factors(客户因素): 包括运营航企数(Operators)、航企集中度(Operator Concentration)、区域分布(countries and regions operated)、租赁客户集中度(lessors concentration)等;

Technical Factors(技术因素): 包括制造商、机型、技术、产品生产周期、发动机选择和机型系列(family membership)等.

最后,Tim还提到了飞机取回风险和保险问题。

第二位主讲嘉宾是来自渣打银行(香港)资本市场结构融资部的执行董事陈卫理先生。

他首先宏观概述了当前全球航空业的生存现状和发展态势.

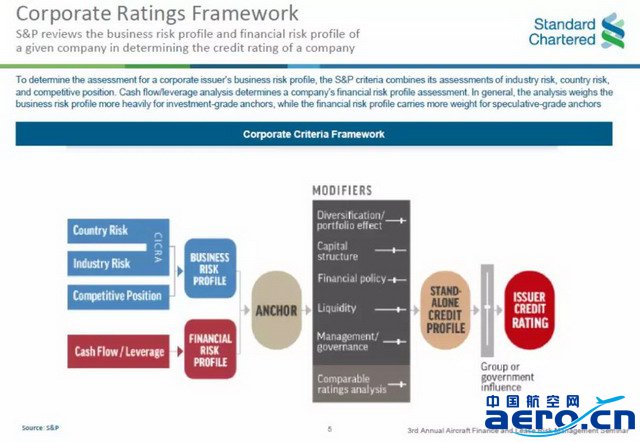

随后,曾在标普公司任职17年的陈先生,概要地介绍了标普公司的企业信用评级模型,如何从业务风险(Business risk)和金融风险(financial risk)两个维度来评估一个企业的信用风险等级。

在展开介绍业务风险(Business risk)时,陈先生提到由于航空运输业的强周期性,所以在标普评级模型里,把航空公司视为“高风险”行业。

在谈及金融风险时,他重点讲到了航空公司的流动性风险(liquidity)风险。标普公司会综合考察流动性来源(liquidity sources)和支出(liquidity uses)、以及在假定EBITDA不同程度下降情况下的流动性水平和债务契约完整性(covenant coverage)等指标来测试评估一家公司的流动性风险等级。

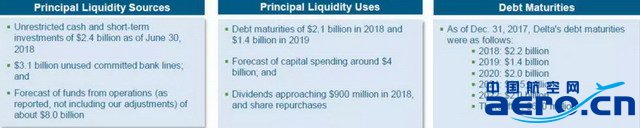

比如,标普公司将美国达美航空(Delta Airlines)的流动性评级为“强(Strong)”,是因为考虑到达美航空公司未来12个月里的流动性来源是其支出的2倍,而且,假定其EBITDA下降50%,达美航空的流动性来源还是能够覆盖支出,不会出现现金流问题。

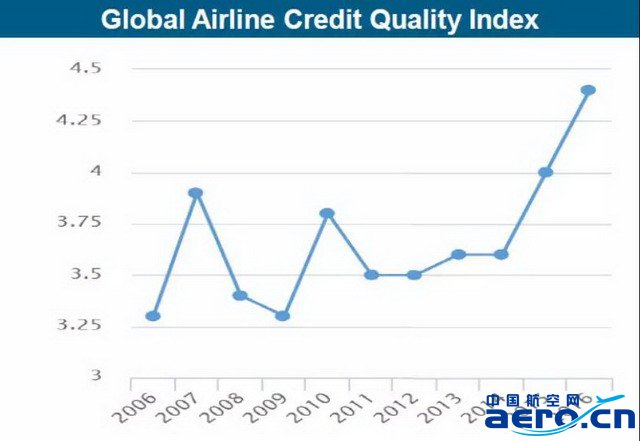

陈先生也指出,综合考虑上述诸多因素,全球航企的信用指数近年来是持续走高的.

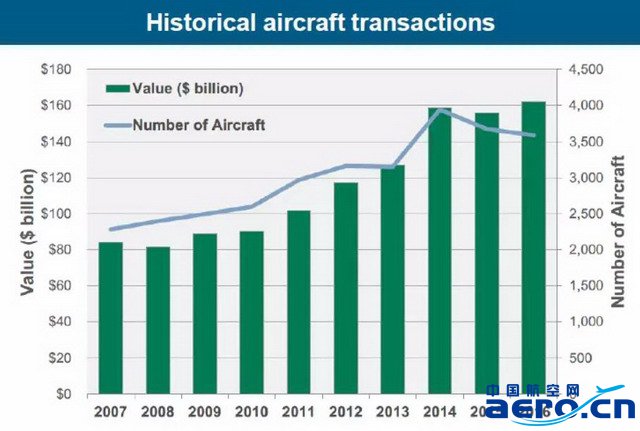

随后, 陈卫理先生从融资银行的角度谈到了飞机的资产风险(Asset risk)管理问题, 其中他重点提及了飞机资产的流动性水平。

他引用来自Alton咨询公司的数据指出,如今全球飞机资产的年交易金额已达到1600亿美元,年交易飞机量超过3500架,说明飞机资产的交易活动非常活跃,保证了流动性。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:第三届飞机融资与租赁风险管理专题研讨会-会议纪要