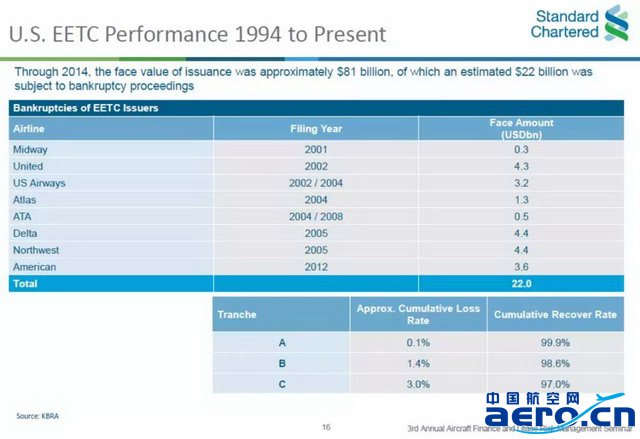

最后,陈先生向大家介绍了一种有效平衡了信用、抵押资产和流动性风险的结构化债务工具 - EETC(Enhanced Equipment Trust Certificate, 增强型设备信托凭证)。

EETC是航空公司为飞机融资筹措资金而在公开市场发行的债券票据,但和普通债券发行不同的是,EETC会对产品进行分级,并分期发行,以满足不同口味的投资人。同时,EETC还通过Liquidity facility、交叉违约条款(cross-default)等措施设计,为投资人提供三个层级的风险保护.

所以我们看到,根据KBRA的统计,从1994-2014年间,美国航企发行的EETC票面值总计810亿美元,其中约220亿涉及发行航企破产情况,然而EETC的A、B、C三级票据的历史收回率(cumulative recovery rate)分别高达99.9%, 98.6%和97%.

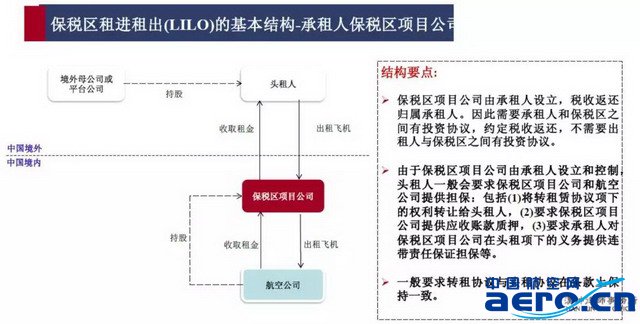

上午第三场发言,由汉坤律师事务所的王舒律师带来,她这次的发言主题是“保税区转租赁交易模式解析”.

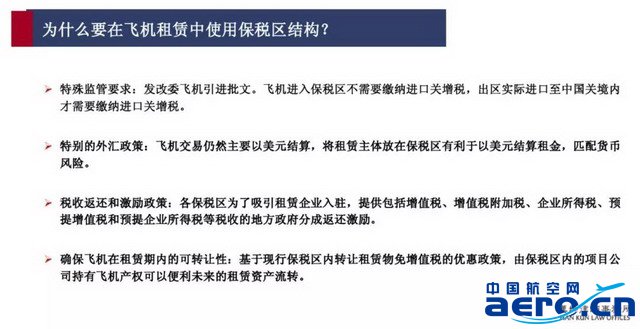

她首先回答了,为什么要用保税区结构?

其次,她介绍了保税区转租赁结构的基本模式:

最后,她就转租赁结构中的税收返还、外汇、开普敦公约适用性及融资问题分别作了解读,并从法律角度给出了一些操作意见。

上午的最后一个演讲,发言嘉宾是资深民航行业研究员林智杰先生。

他首先分析了汇率和油价两个因素对于中国航企利润的影响关系。

从而他认为,汇率会显著影响航企利润,但油价并不是影响航司利润的决定性因素。

接下来,林智杰先生重点分析了2017年民航局关于“控总量+调结构”的115号文和关于票价市场化的146号文的相继出台,将如何影响国内航企的未来利润表现。他认为,如果这两个文件精神持续,那未来国内航企的利润表现将进一步两极分化。

最后,他又图文并茂地分析了国内民航机队“窄体机大型化、宽体机小型化”的发展趋势,并分析了背后的驱动原因。

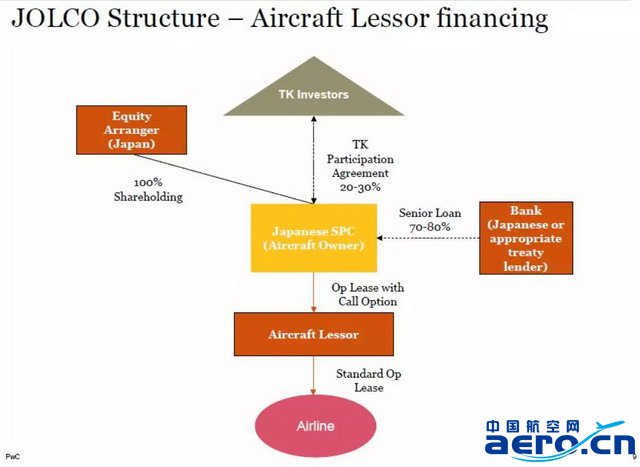

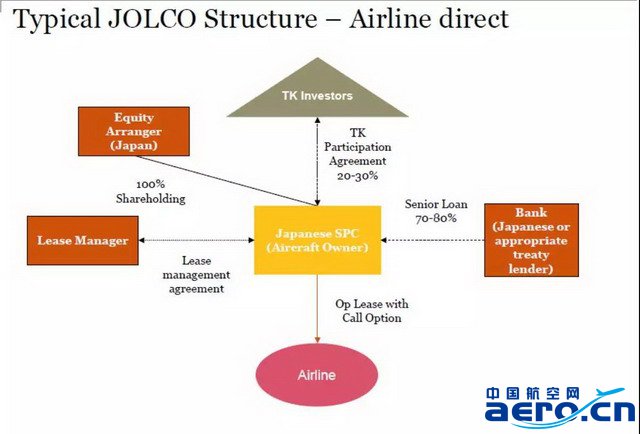

13日下午,PwC香港的资产融资团队给我们带来了一场联合发言。

先是PwC的税务经理John Neary先生从税务的角度给我们介绍了JOL/JOLCO(日税租赁结构)的市场概况、基本交易结构、针对出租人的税务处理安排和有关税务风险。

在接下来题为“全球税务环境变化和税务风险”的发言中,John又专门介绍了BEPS(税基腐蚀和利润转移)行动计划及其对于飞机租赁业带来的影响。

为了打击跨国公司利用各国税法制度差异而转移利润或恶意避税,经合组织OECD在2014年发起了旨在打击税基腐蚀和利润转移的BEPS行动计划。

BEPS包含一揽子10多项行动计划,比如4号行动计划是限制利用利息扣除的办法去侵蚀税基,6号行动计划是针对双边优惠税收协定的滥用,7号行动计划是关于如何防止人为规避常设机构,等等。

这其中,一部分BEPS行动计划需要修订双边税收协定后才能落实。然而,由于全球范围内现有的税收协定多达3,000个,如果指望各国之间重新修订这么多协定,那要等到猴年马月,因此OECD就专门制定了一个多边工具(MLI, Multilaterial Instrument)来迅速修订现有的税收协定。

(简单一点理解,MLI就是现有双边税收协定体系的一个补丁)。

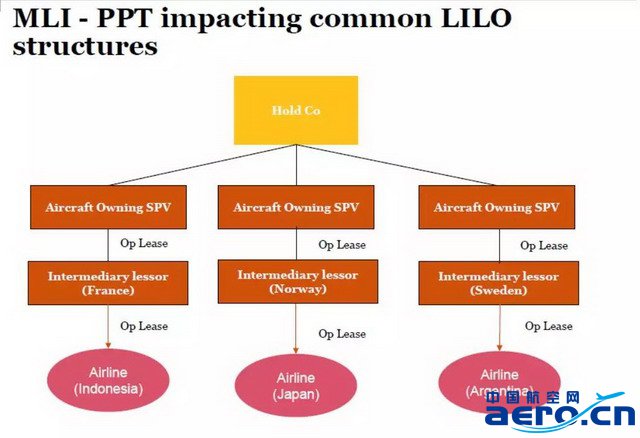

John指出,BEPS/MLI的实施会对飞机租赁业产生显著影响。比如多边工具中的PPT(Principle Purpose Test)条款.

根据PPT条款,那些明显以享受双边税收优惠税率而设的交易安排,将不被允许享受优惠税率条件。

然而在飞机租赁业,为了享受最低优惠税率而安排复杂的转租赁交易结构的案例并不罕见。

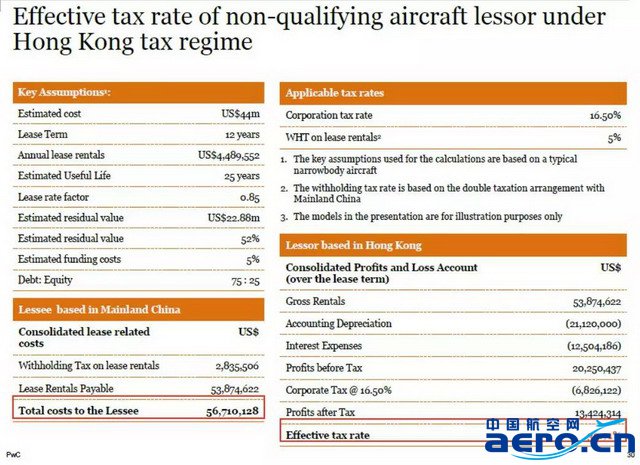

随后,PwC的另一位高级税务经理赵祺(Wayne Zhao)又重点介绍了香港新税制改革和新进展。

他介绍了香港飞机租赁新税制的核心要点,并以案例的方式展示了新税制的潜在优势: