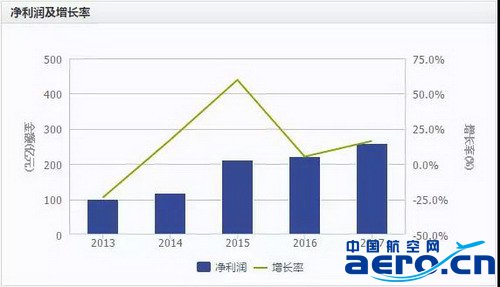

数据来源:WIND 界面新闻研究部

同时,板块整体的净利润增速高于营收增速。这与净利率表现强于毛利率有关。

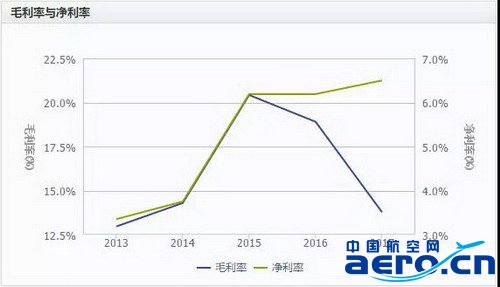

由下图可见,航空板块的毛利率与净利率趋势在2015年之前趋势几乎一致,同涨同跌。2015年是一个拐点,此后二者走势分道扬镳。行业毛利率向下,2015年-2017年分别为20.42%、18.90%和13.77%;同期行业净利率稳中向上,分别为6.19%、6.19%、6.50%。

究其原因,是航空票价改革的功劳,全行业运价出现显著提升。同时,2016年-2017年期间油价一直处于低位运行,对航油成本占三成左右的航空板块来说,也有了一段利润饱满的时光。

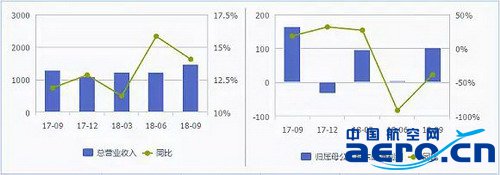

数据来源:WIND 界面新闻研究部2.2 净利润断崖式下滑

尽管以年为周期来看,航空行业净利率增长尚可,但具体到2018年来看,季度表现隐忧众生。

由下图可见,2018年第二季度和第三季度行业净利润增速已现负增长。尤其是第二季度,全行业净利润出现“断崖式”下滑,仅取得了不到5亿元的净利润,同比降幅超90%;第三季度尽管回升至100亿元之上,但同比降幅仍近40%。

与此同时,航空板块前三季度实现归属于上市公司股东的净利润193.76亿元,较2017年前三季度的287.55亿元足足少了近94亿元,同比下滑32.62%。其中三大航净利润156.02亿元,占比约80%,同步下滑超过30%。

数据来源:WIND 界面新闻研究部2.3 “三大航”中南方航空营收最高利润最低

由上可见,“三大航”营收及净利润在A股民航板块中共占据了80%以上的市场份额。从具体公司来看,南方航空和中国国航营收突破1000亿元,达到一个新高度。

南方航空仍保持着营收领先的优势,公司2018年前三季度实现营业收入1088.89亿元,同比增长13.27%;中国国航与之差距不明显,营收1028.80亿元,同比增长12.09%;东方航空排名最后,实现营收878.78亿元,同比增长13.38%。

在净利润方面,中国国航居首,净利润居首达69.37亿元;东方航空44.90亿元,位居第二;营收规模最大的南方航空,净利润反而最低,为41.75亿元。三家航空公司净利润均出现负增长,东方航空、南方航空同比降幅达43.27%,中国国航降幅相对较窄16.20%。

数据来源:公告 界面新闻研究部3.原因何在:汇率生变 高油价重压

航空板块业绩主要受三大因素影响——汇率、航油成本及市场供需。其中市场供需主要影响航空公司的营收规模,而航空公司利润更多地被汇率和航油成本牵着鼻子走。

3.1 供需:航空运力、需求稳步上升

航空板块运力供给稳步增长,促使行业收益率稳步提升;供给侧改革成效逐渐显著,座客率上涨;国企混改步伐加速;票价改革政策的落地,多重因素促使行业营收稳步增长。

3.1.1 三大航ASK上升 运力向国际线倾斜

航空公司通过调整航线结构、扩展航线网络、改造机舱布局增加静态座位数等方式,尽可能增加运力供给,保持ASK(可用座公里)稳定增长。

南方航空、东方航空、中国国航2018年前三季度ASK增速分别为12.1%、7.99%、11.37%。同时,将更多的运力投放向国际线倾斜,三大航的国际线运力增速均已高于国内线。

3.1.2 供给侧改革 座客率同比增长

座客率方面,受民航局严控时刻总量的和供给侧改革的影响,航空供给有所放缓,运力投放谨慎。第三季度民航局控总量政策效应渐显,南航、东航、国航ASK虽保持增长趋势,但较第二季度均有所放缓,在需求旺盛的背景下,座客率有所提高。南方航空、东方航空、中国国航第三季度国内国际平均座客率同比增长1.26%、2.12%、0.1%。

3.1.3 票价改革释放业绩弹性

受益于票价改革政策的落地实施,票价大幅提升,释放业绩弹性。票价的提高是促使公司营收增加的原因之一。

据测算,中国国航是三大航中票价率先同比转正的公司,今年第三季度继续上行,RASK同比增长2.5%。

东方航空RASK第三季度增长8%以上,高于一季度2.3%和二季度7%的增速,也高于ASK第三季度4.73%的增速。

南方航空票价上调较慢,RASK第三季度增长约3%,不过也是首次明显增长。

3.1.4 高铁大量开通冲击航空业

前三点为营收上升的利好因素,高铁的大量开通则成为影响航空公司营业收入的主要利空因素。航空公司存在顾客流失的风险,尤其是800公里以内航线。

截至2017年底,中国高铁通车里程已达2.5万公里,高铁对航空市场的冲击逐年加大。预计到2020年,中国铁路里程将达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:机票越卖越贵 航空公司却越赚越少了(2)