Ascend by Cirium高级咨询师Richard Evans解析新冠疫情肆虐下航空业的最新动态。

Cirium曾在2020年上半年分析了新冠疫情对航空需求和运力的影响,当时(2020年4月15日)几乎无法判断疫情对全球航空和航天业的影响程度。随着多国实施封锁措施,跨境旅行几乎消失殆尽,国内需求也遭受重创。即使是仍在执飞的航班,客座率也多仅在5-15%。

进入2020年第四季度,我们可以看到,不同国家和地区的复苏程度亦不尽相同,同时也看到,疫情二次爆发将再次影响航空旅行需求。某个国家能否成功遏制疫情蔓延与航空旅行的复苏程度息息相关,但其中的关联似乎没有这么简单。

澳大利亚确诊病例曾经几乎达到零新增,但其9月的国内航空运量仍下降了89%。与之相反的是,作为受疫情影响最为严重的国家之一,巴西自7月以来国内航班和航空运量稳步回升。事实上,与航空需求最直接相关的是政府的旅行限制措施。值得注意的是,尽管东北亚各国的新增病例数量均远低于欧洲或美洲,但其国际运量仍几乎为零。

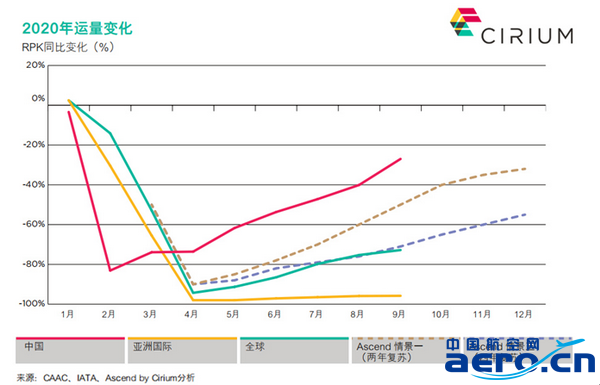

图一显示了2020年按收入客公里数(RPK)计算的全球、中国和亚洲的国际运量变化。同时,Ascend by Cirium在2020年3月底预测了三种供需情景,其中两种情景假设的月度变化在图一中亦有所展示。中国与亚洲国际运量的对比显而易见。数据显示,中国的国内航空市场和国际市场千差万别,国际航空运输协会(IATA)报告显示,9月中国国内市场RPK仅同比下滑3%,而中国民航局(CAAC)报告显示8月国际市场RPK同比下滑96%。

图一

Ascend by Cirium在其预测情景中将复苏周期分为以下四个阶段:

1. 收缩/停摆

2. 休眠/维稳

3. 恢复/重建

4. 正常化/恢复增长

原先的三个情景笼统地以全球为基础,包括2020-2023年以下数据的月度假设:

•运量(RPK),

•客座率(以可用座公里【ASK】衡量的运力情况) ,

•单通道和双通道飞机的运力情况,

•每架飞机的生产率。

情景一预计全球运量将在2021年年中恢复至2019年的水平,而情景三预测的复苏速度较慢,认为运量将在2023年恢复。迄今为止的月度运量情况与情景三预测的非常接近。但是,情景三认为复苏将在2020/2021年冬季持续。而实际上,早在9月市场趋势就已经相当清晰了,需求不太可能继续改善。欧洲航空公司以及多家北美航空公司已经下调了远期的航班计划;亚洲航空公司仍受制于严格的跨境旅行限制。而近期欧洲再次实施封锁措施只会进一步施压需求面。

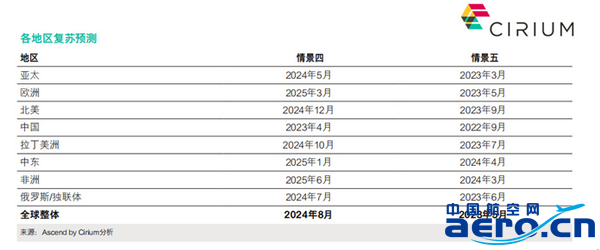

因此,Ascend by Cirium在2020年9月预测了两种新的情景。这两种情景均认为,2020年冬季的运量将同比减少60-70%,且在2021年4月北半球夏季开始之前,运力大幅增长的可能性微乎其微。两种情景对4月后的预测有所不同。情景四基于我们最新的远期Cirium Fleet Forecast,假设复苏速度较慢,认为运量要到2024年方能恢复至2019年的水平。情景五则假设一旦有效疫苗得以在2021年年中推广使用,以休闲游为主的跨境需求将迅速复苏;在这种情况下,2023年全球运量将超过2019年水平。

与4月预测的情景不同的是,情景四和情景五包含了对8个地区的具体月度假设。因此,全球预测综合考虑了每个地区的复苏情况、运力以及与之关联的机队需求。图二中列举了各地区达到2019年RPK水平的具体月份。

图二

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:Cirium:航空业复苏几何?