Ascend by CiriumИпМЖзЩбЏЪІRichard EvansЖдПЭдЫЪаГЁЗЂеЙЖЏЬЌзїГіСЫИќаТЁЃ

Ascend by Ciriumгк2020Фъ3дТЕздЄВтСЫШ§жжЙЉашЧщОАЃЌВЂдкДЫКѓЖдИїжжжИБъБфЛЏНјааСЫГжајИњзйЃЌЗЂВМдквЛЗнЯъЯИЕФжмЖШПЭЛЇБЈИцжаЁЃЭМвЛеЙЪОСЫФъЖШШЋЧђдЫСПЕФМйЩшЧщОАЃЌCiriumУПдТвВЛсЖдШЋЧђдЫСІБфЛЏЁЂПЭзљТЪЁЂЕЅЭЈЕРКЭЫЋЭЈЕРЗЩЛњВњСПНјааЙРЫуЁЃ

УПжжЧщОАЖМЖдгІвЛзщУшЪіадМйЩшЃЌКИЧвпЧщЖЏЬЌЁЂGDPдЄВтЁЂБпОГЯожЦКЭКНПеЙЋЫОдЫСІЕїећЕШвђЫиЁЃЯдЖјвзМћЕФЪЧЃЌЧщОАЖўдЄВтЕФ“VаЭ”ИДЫеВЂЮДШчЦкЖјжСЁЃИљОнИУЧщОАЕФЩшЯыЃЌШЋЧђаТЙкШЗеяВЁР§НЋМБОчЯТНЕЃЌЖрЙњДяГЩЫЋБпавщжиПЊБпОГЃЌВЂЭЦЖЏЙњМЪдЫСПбИЫйЛжИДЁЃЕЋЪЕМЪЩЯЃЌ8дТШЋЧђДѓВПЗжЕиЧјЕФЙњМЪдЫСПШдЭЌБШЯТНЕСЫ95%вдЩЯЁЃ

ЧщОАвЛдЄВтПЭдЫСПдк2021ФъЯФФЉПЩЛжИДЕН2019ФъЕФЫЎЦНЁЃИљОнЧщОАвЛЕФМйЩшЃЌЫцзХЧјгђФкИїЙњжЎМфЕФТУааЯожЦЦеБщЗХЫЩЃЌжоМЪМфЕФЙмжЦвВНЋЗХПэЁЃЫфШЛЖўЁЂШ§МОЖШВПЗжЙњФкЪаГЁЕФШЗвбПЊЪМжиЦєЃЌЕЋУРЙњжСЦфЫћЙњМв/ЕиЧјЕФПчОГГіааВЂЮДгкШ§МОЖШШчЦкЗХПЊЃЌЧвФПЧАПДРДЧАТЗШдТўТўЁЃОМУЗНУцЃЌЧщОАвЛМйЩш2020ФъШЋЧђGDPНЋгкШ§МОЖШДЅЕзЃЌЕјЗљПижЦдк3%вдФкЁЃШЛЖјЃЌЁЖОМУбЇШЫжЧПтЁЗЃЈEIUЃЉЕФзюаТдЄВтЯдЪОЃЌНёФъШЋЧђGDPНЋЯТЕј5.1%ЃЌВЛЙ§ИУдЄВтзд7дТвдРДвЛжБЮШЖЈдкетвЛЫЎЦНЁЃ

Ciriumдк4дТзїГіЕФЧщОАУшЪіжаЃЌЧщОАШ§дЄВтПЭдЫСПашвЊЫФФъЕФИДЫежмЦкЃЌФПЧАРДПДЃЌетвЛЧщОАЕФЗЂЩњИХТЪНЯДѓЁЃАДееЧщОАШ§ЕФдЄВтЃК

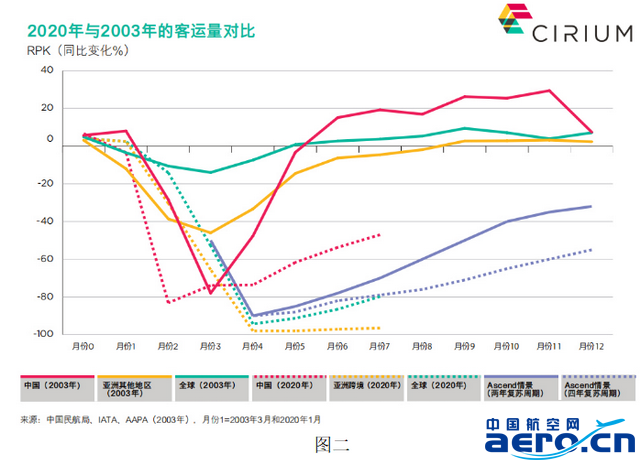

ЭМЖўЯдЪОСЫгы2003ФъЗЧЕфвпЧщЯрБШЃЌаТЙквпЧщгАЯьЯТПЭдЫСПЕФзюаТБфЛЏЁЃЯдШЛЃЌМДЪЙЪЧдкжаЙњЃЌИДЫевВВЂЗЧвЛѕэЖјОЭЁЃжаЙњЙњФкдЫСПвбЛљБОЛжИД——ЙњМЪКНПедЫЪфаЛсЃЈIATAЃЉЪ§ОнЯдЪО7дТжаЙњЙњФкдЫСП“Ні”ЭЌБШЯТЛЌ28.4%ЃЌЧвКНАрМЦЛЎБэЯдЪО9дТдЫСІдЄМЦНЋГЌЙ§2019ФъЁЃВЛЙ§ЃЌжаЙњКНПеЙЋЫОЕФЙњМЪдЫСПШдЯТНЕСЫ99%ЃЌвђДЫЃЌ7дТЕФећЬхЕјЗљШдГЌЙ§40%ЁЃ

бЧжоЃЈГ§жаЙњЭтЃЉЕФЙњМЪПЭдЫСПЭЌбљЗІЩЦПЩГТЃЌМИКѕЫљгаЙњМвЖМЪЕааБпОГЯожЦЁЃМДЪЙЪЧСНИіЕЭЗчЯеЙњМвжЎМфЕФПчОГТУаавВЯЪгаЬ§ЮХЁЃ

IATAЪ§ОнЯдЪОЃЌШЋЧђПЭдЫСПЕФЛжИДЫйЖШТдЕЭгкAscendЧщОАШ§ЕФдЄВтЁЃЧщОАШ§дЄВт2020Фъ7дТЕФЪеШыПЭЙЋРяЪ§ЃЈRPKЃЉНЋЭЌБШЯТНЕ79%ЃЌЖјIATAЕФЪ§ОнЮЊЯТЛЌ79.8%ЃЌСНепЗЧГЃНгНќЁЃ

4дТЃЌCiriumЬжТлСЫКНПевЕЛђНЋОРњЕФЫФИіНзЖЮЃК

1.ЪеЫѕ/ЭЃАк

2.анУп/ЮЌЮШ

3.ЛжИД/жиНЈ

4.е§ГЃЛЏ/ЛжИДдіГЄ

ЮвУЧФПЧАвбНјШыЛжИД/жиНЈНзЖЮЃЌЕЋШЋЧђЗЖЮЇЕФИДЫеЧщПіВЂВЛОљдШЁЃОЁЙмаэЖрЙњФкЪаГЁвбОНјШыСЫИДЫеЙьЕРЃЌЕЋдкУРЙњЁЂАЭЮїЁЂгЁЖШЕШаТдіШЗеяВЁР§ШдОгИпВЛЯТЕФЕиЧјЃЌЙњФкашЧѓЩѕжСГіЯжДѓЗљЮЎЫѕЁЃХЗжовдЭтЃЈХЗжоФкВПЪЕМЪЩЯЯрЕБгкЙњФкЪаГЁЃЉЕФЙњМЪТУааМИКѕЮЊСуЁЃОйР§РДЫЕЃЌЖэТоЫЙКНПеЙЋЫО7дТЕФRPKЪ§ОнЯдЪОЃЌЪмЙњФканЯагЮЪ§СПМЄдіЭЦЖЏЃЌЙњФкТУааСПЭЌБШНіЯТНЕ16%ЃЌЕЋЙњМЪПЭдЫжмзЊСПШДЯТЛЌСЫ99%ЁЃ

ЁЁ

жаЙњКНПеЭј www.aero.cn

КНПеЗвы www.aviation.cn

БОЮФСДНгЕижЗЃКCiriumЃКаТЙквпЧщЫСХАЯТ4дТжСНёЕФКНПеПЭдЫЪаГЁЙЉашаЮЪЦЗжЮі