Cirium密切关注航空公司的航班计划表,以及运力计划的公开声明。6-7月期间,多家航空公司非常谨慎地增加了运力,美国和欧洲当地需求也都显露了更为强劲的势头。然而,8月这一现象已不复存在,新增运力的步伐已基本停滞。航空公司发现,取消航班计划比临时增加航班更容易操作,因此,当越接近计划的航班时间,运力的同比跌幅预计将更大。

图三显示,航空公司一般是提前2-4周下调航班计划的。例如,从7月20日开始,9月运力的同比跌幅在五周内从-19%扩大至-53%。8月中,西南航空、瑞安航空、芬兰航空、日本航空和全日空等航空公司均宣布削减9月和10月的计划运力,理由是需求疲弱。

在商用机队方面,Cirium还根据单通道和双通道飞机的运力计划预测每月在役飞机的数量。很明显,即使在4月,远程市场乃至双通道飞机市场的复苏速度也较短途市场缓慢。不过,Cirium无法预计有多少架双通道飞机用于全货运服务,以弥补客机腹舱容量不足造成的货运缺口。超过100架客机的座椅被全部或部分拆除,以便在机舱装载更多货物。

单通道和双通道飞机的日利用率均远低于新冠疫情前的水平。4月,双通道飞机的日均使用率从13小时降至9-10小时,此后一蹶不振。单通道飞机的日均使用率从9小时降至5小时,但在过去3个月中已反弹到7小时左右。8月底,在役的单通道和双通道客机数量已从

7800架的低位回升至1.5万架左右,远高于情景三预估的10700架,这说明航空公司选择让更多飞机重新服役,但使用效率低于正常水平,这可能会影响成本。

显然,综合过去4-5个月Cirium所了解到的情况看,需求复苏的速度将非常缓慢。IATA、空客、波音以及数家航空公司均预测客运量将需要4-5年方能恢复到疫前水平,这与Ascend 情景三的预测大体一致。显而易见的是,新冠确诊病例数量与出行信心息息相关。或许只有等到疫苗研发成功或非常有效的治疗手段问世,跨境的休闲和商务旅行才能重新恢复。

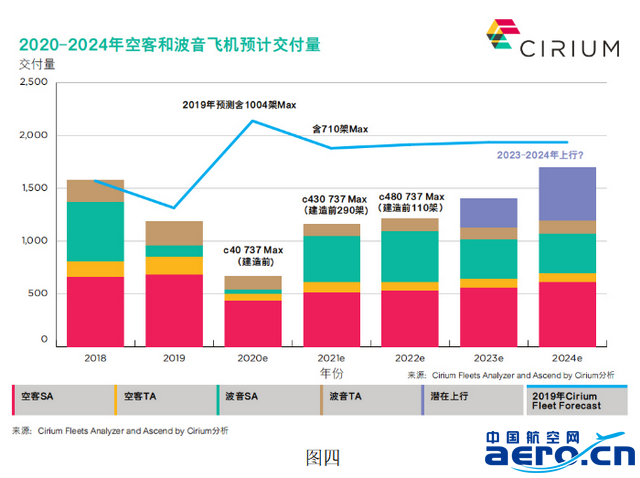

自3月以来空客和波音均宣布大幅减产。受737 Max停飞、疫情致运营中断以及客户无法接受新交付量等多重因素影响,波音更是深受冲击。4-8月,波音仅交付了约30架商用喷气式飞机,远低于空客150架左右的交付量。

图四展示了Ascend by Cirium对年度交付量的最新估测,与情景三的分析基本一致。情景三预计至2022年,由于大规模减产,以及许多封存的的中年飞机或不再复飞,原本3000-4000架飞机过剩量的压力将逐步消除。因此,2023-2024年,飞机交付量或将出现增长,尤其是单通道飞机。

总的来说,Cirium预计2020年交付量为650架,包括40架波音737 Max飞机。Max显然存在巨大的不确定性,但2020年四季度开始,Max依然将开始如期交付至美国的航空公司。2021年,交付量将增至1165架(空客615架,波音550架),并将大体保持这一水平,直到机队过剩的局面消除、运量增长刺激更多的需求。

虽然这些数据远低于2020-2021年3900架的原计划产量,但大量飞机仍难逃停飞或永久退役的命运。当然,多架飞机也已重新投入服务,但显然,这些都是更新、更受欢迎的机型,老旧和较大的双通道飞机复飞的数量相对较少。Cirium预计多架777-200ER、767-300ER、较老的A330-200,以及几乎所有的A340都将永久退役。

过去4-5个月市场动态符合Cirium此前的部分预期,包括,大量飞机复飞、国内休闲市场复苏带动出行旅客数量逐渐增加、许多航空公司调整机队结构并寻求融资。不过,疫情本身的发展还难以预测,美国、欧盟、中国和澳大利亚等国的出行旅客数量均与疫情控制程度密切相关。现在看来,疫情可能会于北半球的冬季卷土重来,届时将掣肘航空业复苏步伐。政府的持续支持也将决定航空公司能否避免大规模面临破产的困境。