全球防疫应对策略和疫情发展状态直接取决于科学防疫的手段,反映出各国政府的治理能力。每一个疫情失控并大幅扩散的国家都需要认真反思和检讨,无论自己宣称的灯塔还是自己的错误,这是对本国人民的大不幸,同样也是全球公共灾难的最大负外部性影响。

中美不断升级的斗争和博弈越来越成为全球最严重的公共事件。从贸易战到科技战,从外交战到政治战,从金融战到经济战,美国政府不断挑衅不断加码,而且地缘政治方面,美国政府不断挑战中国政府底线。中美博弈的持久性将不会因为美国大选而改变,这已经不是简单的修昔底德陷阱(Thucydides’s Trap),而是国运之争、世纪之争。按照兰德智库对于中美未来关系和中国未来的最新判断,未来30年中美之间会进入强竞争弱合作的竞争对手关系,同样竞争不会阻止中国崛起。经过大疫情洗礼的中国一定是不一样的中国,全面崛起拥抱世界的中国一定会给全人类带来更大的福祉。

二、 大疫情重创航空业,全面恢复尚需时日

2019年全球航空旅客运输量45.43亿人次,全球航空公司收入8380亿美元,净利润264亿美元。商业航空百余年的历史一直保持比较平稳的增长趋势,尤其是二战以后伴随喷气飞机的发展和普及,商业航空成为全球经济发展的重大动力引擎。商业航空发展易受到政治经济社会危机的影响而波动,但是百余年来,行业的波动范围很小,二战后全球航空运输量下滑只发生过4次,最大下滑幅度也只有3%左右。2020年的全球大疫情对于航空业的冲击历史罕见,国际航空运输协会(IATA)预测2020年全球航空旅客运输量只能达到22.46亿人次,同比下降50.56%,航空公司收入4190亿美元,同比下降50%,净利润亏损843亿美元,同比下滑419%,这个亏损额大抵相当于全球航空公司2017年至2019年三年盈利的总和。

人类社会集聚发展因为交通流动而繁荣,瘟疫是社会聚集活动的灾难事件,同样交通是瘟疫蔓延扩散的主要途径,疫情的发展态势同样决定交通的恢复趋势。2020年1月新冠肺炎在武汉大爆发以后,春运人口流动造成全国范围的第一次蔓延,中国政府强有力的防范控制三个月取得阶段性胜利,这在全球范围内绝无仅有。6月初北京新发地小范围爆发,三周内有效控制;大连,新疆连续爆发,一个月内有效控制。科学防疫要求严格人口流动管控措施必然导致包括公路、铁路和航空业务量的下滑,这是必须付出的代价。2020年2月至7月,中国铁路旅客运输量分别下降88.3%,73%,60.2%,49.3%,43.7%,41.7%;中国民航旅客运输量分别下滑84.5%。71.7%,68.5%,52.6%,42.4%,34.1%。中国民航6月旅客运输量3074万,其中北京小范围疫情爆发导致的航班和旅客下降至少达到10%以上,大约300万到500万。2020年2月疫情在意大利和西班牙开始爆发的时候,欧美国家基本就开始沦陷,因为意大利和西班牙是欧美国家最大的旅游目的地。疫情在中东阿联酋、卡塔尔、沙特以及伊朗开始流行的时候,印度沦陷不出意外,这里是印度最大的贸易和输出劳工集散地。英国全民免疫的不作为行为,加剧欧洲和美国的病毒传播。按照欧洲机场协会统计,4月欧洲机场旅客吞吐量下降98.6%,5月下降98%,6月下降93%。3月疫情在美国开始大流行,拉美开始全部沦陷,现在巴西、墨西哥和阿根廷已经扶摇直上。按照美国疾控中心专家福西以及比尔·盖茨的说法,美国政府在应对疫情方面是彻底失败的。8月7日美国国务院宣布,解除了针对美国公民的“第四级全球旅行警告”,并表示将恢复以前针对特定国家及地区的旅行建议。在当前美国每天确诊5万-8万,全部确诊人数全球第一,死亡人数全球第一,活动病例人数全球第一的情况下,美国政府的行为极其不负责任,防止美国病例输入是全球理性国家的理性选择。美国民航航空旅客运输量2020年4月只有300万,5月790万,6月1650万左右,7月2200万左右,8月向上恢复的趋势已经向下掉头。高盛以及美国航空协会组织预测2020年美国航空旅客运输量将大幅下滑60%(上半年实际下滑57%),2021年依然同比2019年下滑40%,直到2024年才有机会恢复到2019年的水平。

国内疫情的有效控制是国内复工复产的基本保障。同样支持国内旅行和国内交通恢复,7月开始中国公共社会活动已经有序逐步放开,中国国内旅游已经逐步放开。国际疫情的持续蔓延,必然严重制约国际航空旅行。当前全球范围内美洲已经成为全球疫情中心,美国和巴西尚未看到控制的迹象。非洲区域具有极大的不确定性,南非发展迅猛,欧洲发展基本平缓,亚洲则集中在以印度为中心的南亚地区,未来印度凭借人口规模优势和医疗基础设施现状将超越美国,日本和香港开始大幅度反弹。国际疫情的发展态势决定常态化防疫、防止外部输入依然是很长时间内交通运输必须谨慎应对的必要措施。2020年7月中国民航国内航线运力已经恢复到85%左右,国际航线只恢复到11%左右。7月春秋航空、吉祥航空、华夏航空、青岛航空等运输量已经实现同比增长,成都机场、深圳机场和三亚机场等已经实现航班量同比增加。未来几个月,中国民航的国内航班量和运输量将会达到并超越2019年水平,步入正常发展的轨道,但是国际航线和航班量和运输量到2021年第一季度都很难恢复到2019年的水平。这是国外的疫情发展状态决定的,不以人的意志为转移的。

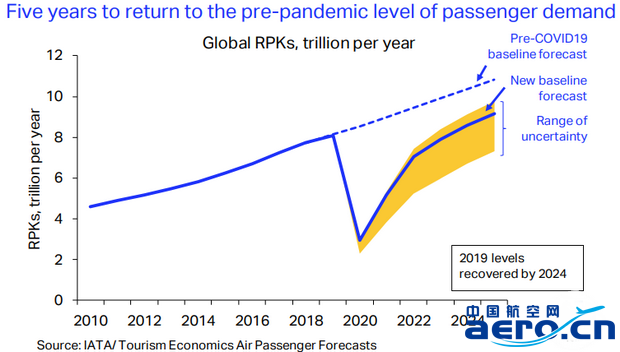

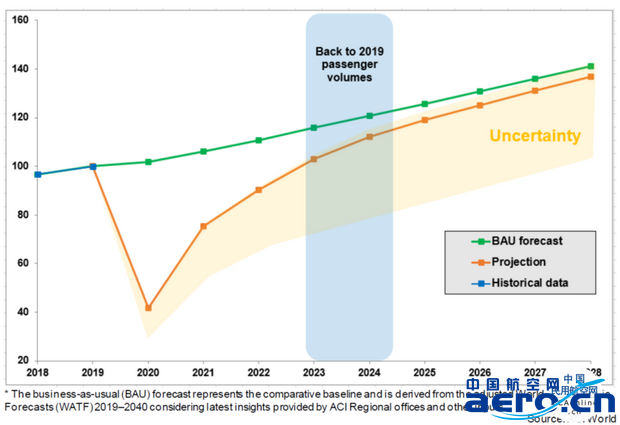

下图1、图2分别是国际航空运输协会和国际机场协会预测的行业恢复周期。对于未来行业恢复的不确定性他们都持谨慎态度,未来的恢复周期也许更长。

图1 IATA预测全球航空周转量恢复周期

图2 ACI预测全球旅客运输量恢复周期

国际航空运输协会(IATA)6月初预测全球航空旅客周转量2023年才能恢复到2019年的水平,7月底预测全面恢复最快也要等到2024年。2001年9·11事件,美国民航旅客运输量下滑,到2004年第二季度才全面恢复到之前水平。2008年经济危机,美国民航旅客运输量下滑,到2015年第二季度才恢复到2008年第一季度的水平。这两次危机影响的美国民航下滑幅度远没有超过10%,而2020年疫情引起的民航下滑幅度预测超过50%。大疫情的长期发展导致需求严重萎缩,造成资产空置和人员剩余、飞机停飞、大批裁员以及债务扩大,运营资金紧缺,从而导致大规模的破产重组。截止7月底,全球已经有23家航空公司宣布破产重组,未来6个月内还会出现大量航空公司破产重组,其中应该包括历史悠久的大型主流航空公司。大疫情重创航空业,除航空公司和机场等运输企业之外,已经向航空制造和航空金融服务企业蔓延。基于航空业需要4-6年的恢复周期,未来几年内全球航空业的商业机队将严重过剩,这给拥有全球一半以上商业机队的金融资产公司带来巨大的资产经营风险。面临大量飞机退租,金融服务公司需要想尽办法盘活资产避免成为沉没成本。同样商业飞机需求下降,给波音和空客等航空制造企业交付和生产带来挑战和压力,订单取消和延期交付已经大面积出现,波音和空客裁员以及压缩生产自救行为已经不可避免。即使上游的飞机发动机制造商罗罗和赛峰等也开始裁员和减少生产以应对危机。以波音为代表的美国航空制造业是美国引以为豪的少有优势产业,因为737MAX的安全隐患,在全球疫情行业萎缩大背景下复飞的希望渺茫。如果波音737MAX不能如期复飞,将全面重创美国航空产业。大疫情不仅仅重创航空运输业,同样带来航空产业链的全面挑战和全球航空产业格局变迁。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:中国民航能否引领全球行业复苏?(2)