供给端:2017 年 9 月民航局开始的“控总量、调结构”政策使得核心枢纽机场时刻愈发紧张;

需求端:国内货运市场的不平衡性和单向性明显,货运量集中于经济发达区域,尤其长三角和珠三角地区。

因此核心机场时刻资源紧张与货运需求之间的矛盾导致了货机排班显著少。

2、货机夜间飞行的限制导致排班少

因我国目前没有货运枢纽机场,从排班看,国内货机只能在夜间飞行,即集中在 23 点-次日 6 点时段,考虑货物装卸等环节的时耗,基本只能飞两个航班,即一个来回。

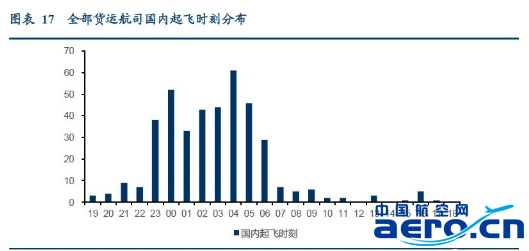

选取周三(排班最多)作为样本分析,国内起飞时刻中 23 点到次日6 点,时刻占比达到了 86%。

3、客货重叠矛盾导致重客轻货难以避免

1)客货机场重叠,导致重客轻货难以避免

从 2019 年我国前十大货运机场看,除了郑州机场位列货运第 7(客运第 12)外,其他机场均为客、货双前十机场。货运前十大机场吞吐量占全国机场吞吐量的 69.8%,而客运 TOP10 占比为 41.9%,货运吞吐量明显更为集中。

但也正因于此,在我国没有货运枢纽机场的情况下,客机优先的策略在一定程度上挤压了货运航空的排班,特别在北上广深等一线机场中,客运时刻本身非常紧张,更难挤出时刻增量给货运。

2)客货混营下,混合定价或导致货运总体定价体系失当

从运营模式看,混合经营下,客机腹舱是航空公司提供客运服务的附属产品,航空公司核算盈亏平衡点或边际贡献时,很少会考虑客机腹舱贡献,而航空服务产品不可储存的特征,使得公司对于腹舱几乎为出售即为利润贡献的定 位,由此在通常情况下,定价会偏低,从而使得行业价格竞争成为主流。而三大航客货混营下,因货运收入占比不 到 10%,货运并非航空公司发力的核心关注点。

客机腹舱是我国货运量的主力,而货主关心的焦点并非是以客机腹舱还是货机运输,关心的是运送结果。混合经营 下,全货机定价体系会与客机腹仓趋同,最终导致全货机和客机腹仓价格均受到极大压制。

因此我们认为货运业务的剥离和独立核算,可以更好地梳理定价体系,更好经营货运业务,或是国货航和东航物流相继从上市公司剥离的原因。东航物流剥离后,17 年收益水平提升超越行业即可认为是一个例证。

而若要解决上述矛盾,我们认为货运枢纽建设或成为破题之举。

二、从时刻表看不同航司:国际线相对更多非夜间时刻,日韩美是最主要出境目的地

(一)运输量看国内航司:顺丰国内市场居首,三大航国际市场相对垄断

1、国内货运航司运力分布:顺丰居首位,三大航(关联公司)居前。

机队数量看:顺丰截止 2020 年 5 月有 72 架全货机(59 架自有+13 架租赁),占全国货机机队 4 成。

载重能力看:顺丰因窄体机货机相对更多,占比约 28%;南航、国航、东航物流全货机机队载重能力分别占比 19%、 17%及 13%;邮政与圆通分别占比 7%及 4%。

2、国内航司运输量看:CR5 占比 95%,三大航占比约 7 成

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:从货运航班时刻看中国航空货运发展现状(3)