二、未来民航发展趋势分析

疫情终将过去,人类终将前行,全球经济终将发展,民航也终将继续为人们服务。但站在这一历史节点上,对未来中国民航进行分析,才是实现发展的有效方式。

1.全球民航发展趋势

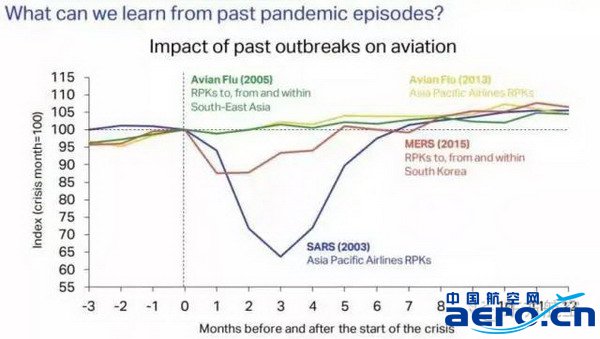

过去20年间,全球连续出现多次高传染性疫情,包括1999年印度的肺鼠疫、2003年中国非典(SARS)疫情、2006年中国禽流感、2009年美国H1N1流感疫情、2012年沙特与韩国中东呼吸综合征(MERS)、2014年西非埃博拉疫情、2015年至2016年巴西寨卡病毒疫情、2015年坦桑尼亚霍乱、2018年巴西麻疹疫情、2018年至2019年刚果埃博拉疫情,直至2019年至2020年的中国新冠肺炎疫情,突发性高传染的病毒疫情一直在对全球民航业造成影响。但从遭受的影响来看,一旦危机解除,数据回到正常水平是行业的普遍规律。国际航协(IATA)的分析图也表明:传染病对于航空业的影响,从未超过1年以上。因此,如果将疫情对全球民航的影响做个比喻的话,那么基本就是疫情会让民航区域市场生一场大病、整体市场打个喷嚏,但不会影响整体健康(如图1所示)。

图1:IATA对几起疫情影响民航的分析

从历史规律来看,民航市场的发展与全球经济的、政治的、社会的重大事件息息相关,具有周期波动性。过去30年,全球民航业发展出现了4次大的波动。第一次是1980年石油危机,增长率由上一年的11.5%陡降至3%;第二次是1991年海湾战争,造成负增长3.5%;第三次是2001年互联网泡沫和美国“9.11”恐怖袭击事件,增长率由上年的8%下降至-4%;第四次是2008年全球金融危机,增长率由2007年的7.1%下降至1.8%。可以发现,这一产业大约10年左右为一个周期,出现一次大的波动。每一周期大约有3年左右的下降、低速和恢复过程,接着迎来几年快速发展,高速增长往往是下一次波动的前奏。因此对于全球民航而言,经济、政治、社会的重大事件,才是决定其发展质量的重要因素(如图2所示)。但总结规律,可以发现所有的波动产生都与美国自身经济、政治、社会的波动息息相关,造成这一情况的原因,主要是美国的经济、政治、社会变动极大影响着欧洲,进而影响着全球经济、政治和社会变化;同时航空运输业发源于美国,各类改革创新基本都出自美国,各项政策、标准、规则基本都跟随美国。因此从全球民航整体发展来看,美国航空运输业的稳定是决定全球民航业稳定与否的重要因素。

图2:经济、政治、社会重大事件影响民航的分析

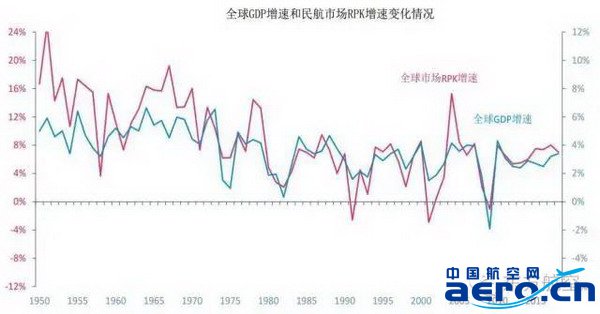

从历史数据来看,全球民航客运的发展与全球经济增长高度相关,年增长率约为全球平均GDP年增长率的2倍或以上,在经济稳定发展时期民航增长也保持稳定态势,但经济波动时民航的波动幅度远大于经济波动(如图3所示)。联合国2020年1月16在其发布的《世界经济形势与展望2020》显示,由于贸易局势以及投资的大幅缩减,2019年全球经济增速降至2.3%,为10年来的最低水平。根据IATA数据,2019年民航客运市场依然保持了较高速增长,整体RPK(旅客周转量)同比增速达到4.2%,虽然连续两年大幅降低,但仍继续优于全球经济增长,表明民航客运市场需求增速依然领先于经济增长,但增幅连续收紧。2020年,联合国预测,在贸易局势紧张、金融动荡或地缘政治紧张局势升级的影响下,全球经济的复苏进程可能脱轨。在经济下行的情况下,今年全球经济增速或将放缓至1.8%。因此,对于民航的2020年而言,由于经济降速,同时中国这样的新兴市场遭受疫情,全球民航将受到一定影响,预计增速也将进一步放缓至4%左右。

图3:全球经济增速与全球民航增速对比

综上所述,对于全球航空运输业而言,未来发展趋势的基本判断如下:一是在全球经济乏力、新兴经济体增长放缓的背景下,如果没有出现全新的快速增长大型经济体或者重大技术革新,全球民航业将保持持续发展,但增速必然如同全球经济增长一般,呈现相对缓慢的增速。特别是本次疫情发生在近十年民航业高速增长的中国,由于中国占国际旅游消费的五分之一,而国际旅游消费主要采取航空出行,因此疫情将进一步拉低全球民航业增速。二是从周期来看,航空运输业已进入新一轮调整时期,但本次新冠疫情并不会成为引发全球民航业危机的导火索,不过如果近两年出现诞生于美国或者与美国强相关的金融危机、大国战争、全球割裂等严重的经济、政治、社会事件,则将导致民航业进入深度调整。三是从主要航空区域来看,美国航空业已经在2008年后完成了自身调整,欧洲、亚洲虽然度过2008年金融风暴但尚未深度调整,因此在2008-2018年全球民航的黄金十年中,美国航空业实现了巨额盈利,欧洲、亚洲航空业利润明显与其不在同一水准。可以预计,在下行周期中,美国航空业将继续保持盈利能力,欧洲、亚洲航空业将出现持续调整,如产生较大的局部突发性事件,将带来该区域航空运输业的重新洗牌。

2.中国民航发展趋势分析

中国民航自诞生以来至今大致经历过四个阶段,分别是1957-1987年摸索前行的启航阶段,1988-2000年快速发展的起飞阶段,2001年-2008年旋转上升的整合阶段和2009-2018年蓬勃发展的黄金十年,每个阶段都与国家经济社会发展和民航业的重大改革紧密关联、相辅相成。2019年以来,随着国家经济发展进入稳健期,民航业也由原来的高速增长转入了稳步增长时期。在这一时期,如果没有外来事件,国内民航业将依照既有走势进行调整,逐步达到“适者生存”的局面。但年初新冠疫情的爆发,将对中国民航业带来一次巨大的冲击,由此加快国内民航业发展格局重塑。具体来看,可能产生这些变化:

一是行业集中度提升。如同许多文章分析的一样,随着本次疫情持续,大量小型航空公司将受到资金流的制约无法熬过寒冬,由于中型航空公司无力承接,外资和国外航司不符合相关法规无法接收,民营企业地方政府专业性不强不太可能接盘,民营资本自顾不暇无力接盘,因此这些无力经营的航司将主要寻求大型航空公司特别国有大型航企的合作。这将导致行业集中度的有效提升。从全球民航发展实践的角度来看,集中度的提高符合市场规律,同时能够有力促进区域民航业持续做强做大。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:新冠肺炎疫情下航空公司生产经营思考(2)