比如:

●CFM的授权政策遵循非歧视性原则,不会将发动机修理手册和部件维修的授权使用限定在只包含OEM部件/维修的发动机上;

●CFM的保修政策遵循非歧视性原则,发动机包含有非OEM部件或修理,不会直接导致保修失效。

●如果发动机大修过程中,意外发现有非OEM部件、非OEM修理件或受影响的CFM LLP(Influenced CFM LLP, 是指被非OEM部件影响的CFM原厂LLP件),CFM公司会询问客户的意见,要么直接拿掉并替换成原厂件,要么继续装回使用,如果它还是可用状态。

●除非是基于特别的技术原因,否则CFM公司不会将Fully Disclosed Repair(FDR, 全公开的修理,指的是那些依据发动机修理手册所示就能完成的部件修理)从发动机修理手册中摘除。

●除非应航空公司客户要求,否则CFM公司不会和客户签署排他性的航材服务协议。

●CFM公司同意不再向发动机大修厂收取ESM的授权使用费。

等等。

我们可以看到,这其中的核心内容,是CFM公司申明了针对PMA件和DER修理的包容态度和开放立场!

需要补充一句的是,作为CFM公司的合伙股东之一 - GE Aviation公司也声明:该协议和“行为规范”同时适用于GE公司所有发动机产品,也就是说,目前该一纸协议所覆盖的发动机产品,包括CFM公司的CFM56和LEAP发动机,以及GE公司的GE90,、GEnx等发动机产品。

IATA/CFM协议的影响几何?

这份OEM/非OEM之间的“和平”协议一经签署,业界各方纷纷鼓掌相庆。

IATA总干事Alexandre de Juniac对此的评价是:

“此协议是具有里程碑意义的,它将进一步促进CFM发动机售后市场的开放性,促进备件供应商和维修服务商的竞争,而更多良性的竞争最终能帮助航空公司减少运营成本,保障飞机运营的经济性。我们也希望该协议能够得到其他制造商的追随和认同。”

尤其是对于PMA和DER来说,这不啻为天降福音!

协议出台之前,不管是GE,RR还是PW,对PMA/DER一直采取比较排斥的立场,比如要求旗下自有或合资的发动机大修厂不得使用非OEM件!而该协议给予了航空公司选择使用非OEM件的自由。

那这是否意味着,我们即将见证PMA/DER的黄金时代到来呢?

我觉得还不能高兴得太早。

我们必须承认,PMA/DER市场盛衰沉浮之命运,掌握在OEM的手里!

回溯PMA的发展史,我们会发现,绝大多数的PMA制造商都是为OEM代工生产起家的。上世纪70年代,出于各种商业原因(比如为了满足航企客户对于已停产OEM件的需求),OEM将数据和图纸授权给第三方来代工生产若干航材部件,PMA市场随之兴起(我们可以把这样的PMA叫做OEM PMA, 或OEM lisensed PMA)。

那是PMA和OEM的蜜月期,双方携手降低航材的生产成本,填补航材备件的供应市场空白。

然而90年代起,OEM,尤其是发动机OEM为了抢占备件支援和售后服务市场份额以回补高昂的发动机研发成本,都玩起了包修协议,力推OEM件,对PMA的态度随之根本性转变。

那时至今日,这一纸协议的签署,是否意味着发动机OEM(至少是CFM/GE)对于PMA态度的又一次根本性转变呢?

OEM说: 不是!

GE Aviation的服务营销总经理Bill Dwyer在接受Aviation Week等媒体采访时这么说:

“有人将此视为我们售后市场政策的一次重大转变,甚至说我们OEM也要开始用PMA件了,这是对于协议的误读!

我们只是通过这纸协议,更加清晰透明地申明我们在售后市场面对非OEM竞争的一以贯之的开放政策和立场!

我们注意到,过去航空公司和MRO对于我们的售后市场政策有些误解,对此我们当然也难辞其咎,因此才有此协议,确保我们今后的沟通是充分透明的。

但我们的立场不会变:我们从来没有禁止谁使用PMA,我们也将继续大力倡导使用OEM件,因为这是我们自己的产品!”

发动机OEM对此态度如此坚定,是因为航材备件市场对于它们来说实在是太重要了。

目前发动机OEM业务收入的大头不是来自发动机销售,而是由售后市场贡献,而这其中航材备件销售又占了大头,所以他们不可能轻易让别人动它的奶酪!

我们以全世界最畅销的发动机 -- CFM发动机为例,来细看一下。

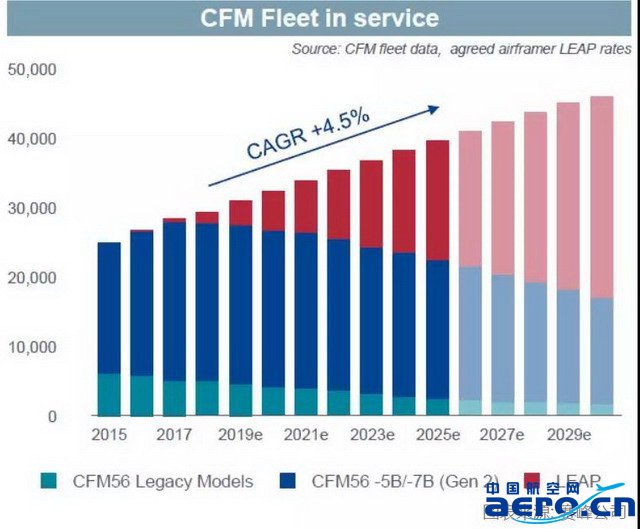

截止2018年底,全球大概有28,000台在役的CFM56发动机,其中主流的CFM56-5B/7B约23,000台。

而截止2018年,60%的CFM56-5B/7B发动机还没有进入第一次大修,30%完成一次大修。

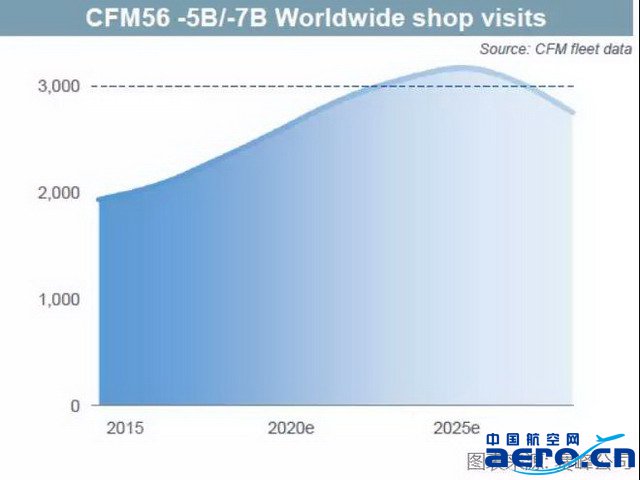

下图是CFM56-5B/7B系列发动机的大修需求。预计2025年达到高峰,年大修量超过3000台,其中6成以上,都是首次或二次大修。

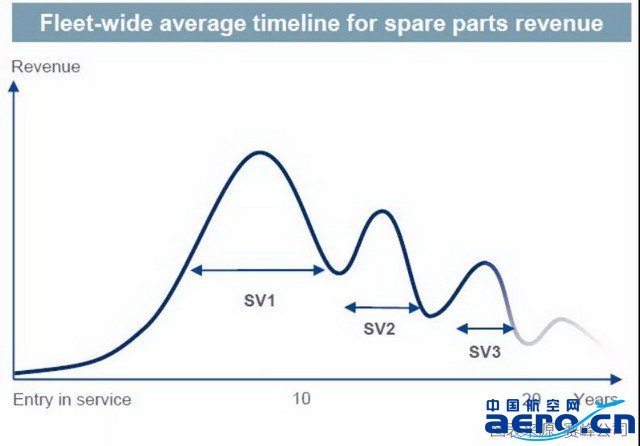

一台飞机发动机平均20来年的服役生命期,经历3次大修,期间航材备件需求大概呈现这样的趋势:

上图可见,一台发动机一生所需的备件,70%以上由前两次进厂大修贡献。

考虑到CFM发动机庞大的在役机队和未来大修需求,我们不难想象,这背后蕴藏着多么诱人的备件销售市场空间。

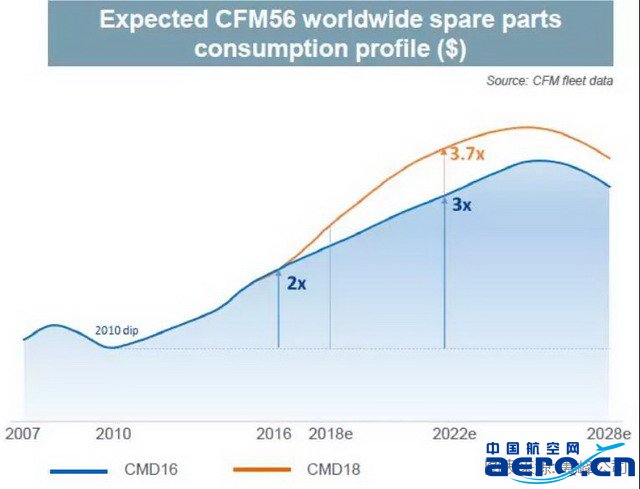

法国赛峰公司(CFM公司另一大合资股东)就预测,2022年CFM56发动机的航材备件市场需求将是2010年的3.7倍!

所以,面对如此诱人的大蛋糕,OEM不可能轻易松口!我们知道,一般CFM/GE公司的小时包修协议平均8-12年,罗罗公司的更长,10-15年,这就意味着,一台发动机前半辈子的备件销售黄金期,早都被OEM锁定了。

最后再说一点中国市场的特殊性问题。

PMA相比于OEM件最大的优势,在于成本,一般是OEM件价格的5-6折。

但是国内民航业的管理环境是将安全压倒一切,加上国内主流航空公司多为国有属性,对于成本管理并不敏感,导致国内民航业界对于非OEM件持有消极谨慎的态度,也就不难理解了。

另外,是国内民航维修业的深度维修能力不足问题。

国内民航维修业随着民航机队规模的快速扩张,也发展到了四五百亿的产值规模,但总体上处于大而不强的局面,深度维修能力不足,部附件维修能力有限。

当然,这里头有一个技术限制的问题。由于目前民航飞机和发动机都为国外OEM生产,OEM对于核心部件的设计、生产和修理技术保护非常严格,特别是航空发动机热端部附件的修理技术,属于严格限制出口的,这客观上造成了国内部附件维修能力发展不足,从而导致了国内航企和MRO对于国外OEM的生存依赖。

如果这样的行业格局不改变,仅凭发动机OEM的一纸“市场开放”政策协议,PMA/DER在国内依然无法有大作为。