未来,随着全球机队规模的不断扩张,航空维修市值持续增长,但与其他类型的维修业务相比,机体重维修由于其劳动密集型更高的特点,增长速度较慢。未来10年机体维修市场的年复合增长率(CAGR)约为1.9%,总市值约700亿美元,而且随着各地区机队增长规模和地区经济发展的不均,未来10年各地区的机体重维修需求的占比有所变化。

作为庞大的民用航空售后服务市场中最重要的组成部分,机体大修可能也是最显眼的一类业务。乘客在大型机场都能看到各种容量的飞机大修机库,飞机在台架上的蒙皮和机械处理的照片也经常出现在技术刊物上,非常有冲击力。近年来随着全球机队规模的不断壮大,航空维修市值持续增长,但与其他类型的维修业务相比,基地维修或称机体大修由于其劳动密集程度更高的特点,增长速度较慢。

据《航空周刊》2019年民航机队与维修市场预测,2019年全球机体大修市值为60亿美元,其中C检市值约为29亿美元,D检市值为31亿美元。预计到2028年,机体大修市值将达到 75亿美元,届时C检市值约为31亿美元,D检市值约为42亿美元。未来10年, 机体维修市场的整体年复合增长率(CAGR)约为1.9%,全球总市值将达到700亿美元,但其远低于整个民用航空售后市场3.0%的预期增长率,其占维修总需求的比例也不及 10%,甚至还达不到同期发动机维修预测市值的四分之一。

尽管如此,但每年70亿美元的需求仍然意味着这是很重要的一部分市场,而且大修领域的服务供应有限,大修供应商对未来的收入来源非常自信。AAR集团表示,收紧机体大修产能意味着目前有足够的市场需求可保证每家企业的市场占有率。

机体大修需求将在地区间发生转移

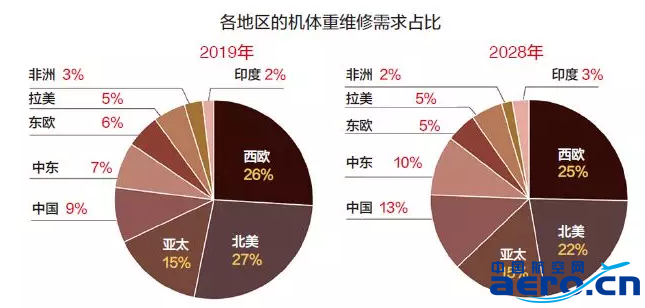

机体大修目前的四个主要市场是西欧、北美、亚太和中国,而且预计未来10年内都不会有大的变化,但这些地区的排位和占比可能有所变化。例如,中国的机体大修需求将从5.55亿美元上升到9.5亿美元,但欧洲和北美市场相对成熟,只会出现一些“边际增长”。

《航空周刊》的数据显示,2019年,西欧和北美的机体大修需求占全球机体大修的比例为53%,而到2028年这一占比将下降到47%。除了中国是导致这种变化的主要因素之外,印度在2028年的机体大修需求将翻一番,增至2.04亿美元;中东地区的的机体大修需求也将从4.62亿美元增加到7.32亿美元;亚太市场的的机体大修需求从9.18亿美元增至11.6亿美元。

来源于:《航空周刊》 2019年民航机队与维修市场预测

与此同时, 机体维修供应商非常渴望能够跟得上这种增长,如AAR集团等欧洲和美国的机体维修供应商都在亚洲增开了维修设施。AAR集团与Indamer Aviation公司在印度那格浦尔合资开办了一家机体维修企业,目前新工厂正在兴建,预计于2019年第二季度开张营业,运营初期将主要关注空客窄体飞机的机体维修。

因为窄体飞机运营商更多地考虑是就近维修,这一点不同于宽体飞机维修,宽体飞机机体维修常被看作是全球性市场,尤其是重维修,欧美运营商更愿意将其这部分业务交由亚洲地区的维修供应商,甚至包括拉美地区的维修供应商。

机型的更新换代将影响机体大修市场增长

随着近年来空客 A320neo和波音737MAX的提速生产,老一代空客A320和波音737NG飞机正在成为重维修市场的主角,而且预计在未来的10年内其市场的主导地位不会发生变化。据《航空周刊》预测,A320-200飞机的C检、D检需求到2025年将达到11.5亿美元的峰值,波音737-800的机体重维修需求将在2027年达到9.13亿美元。总体来说,未来10年这两款飞机的机体大修需求将占机体大修市场的四分之一。此外,即使在2028年,空客A320neo和波音737 MAX 8的大修需求也只是其上一代飞机的58%。

未来10年,两大最有价值的宽体重维修市场主角将是波音777-300ER(49亿美元)和空客A330-300(32亿美元)。但是,宽体飞机的重维修市场在未来10年内向新机型的转变更加显著, 如波音787-9在2027年的大修年市值将超过空客A330-300,成为新一代宽体客机大修市场的主角,未来10年机体大修总市值将达到18亿美元。

在支线航空领域,巴航工业(Embraer) E190/195占机体重维修市场的最大份额,未来10年市值将达到11亿美元。相比之下,庞巴迪CRJ在未来10年内只需要3629次C检和D检。显然,支线飞机的机体维修市值明显低于干线飞机。CRJ支线飞机在机队规模上排名第9位,但其机体大修市值只能排名第21位。

相比其他地区,北美是支线飞机规模最大的地区,但是未来10年西欧的支线飞机机体重维修市值将比北美高6%(尽管西欧的飞机重维修次数比北美少30%)。

这些数据表明,未来10年机体维修供应商的业务量将钵满盆满,其中许多企业正在开办新的维修设施,或扩建现有设施,但是由于机体维修具有劳动密集型的特点,所以其增长的最大瓶颈是人员问题而非维修场地。

业内人士纷纷表示,近年来整个行业内有资质的飞机技师短缺问题正在变得越来越严重,对航空公司和维修运营都造成了严重的影响,甚至成了目前制约行业发展的最大挑战,因此机体维修领域的工时费率在未来几年内必将有所提升。