尽管业内充斥着各种针对民航商业模式混合的热议,低成本航企和全服务/传统航企之间仍然存在着一定的单位成本差异。任何航企都能够拆分价格,推出只带座位的票价。但为了让此类票价带来盈利而保持必要的低成本,则完全是另外一回事。商业模式的选择同时影响着成本结构和收益。

传统航企为应对低成本航企带来的竞争,采取了多种多样的方式,包括缩减成本、采纳一些低成本航企才有的产品特色、成立下属的低成本航企或直接收购低成本航企,以及与低成本航企达成合作。然而,低成本航企的市场份额却仍在增长。

低成本航企和全服务航企之间仍存在着一定的单位成本差异

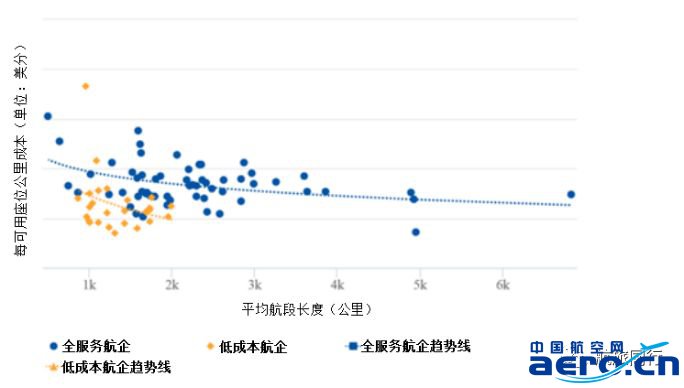

CAPA的每可用座位公里单位成本数据库按单位成本记录了全球约100家航企的数据。这些航企每可用座位公里成本相对平均航段长度的散点图表明,全服务航企与低成本航企之间在单位成本上仍存在明显的差异。有部分航企在单位成本方面介于两类航企之间,不过这种情况由来已久。尽管航企商业模式在以多种方式趋于混合,但大多数以全服务或传统形象示人的航企与那些给人以低成本印象的航企相比,单位成本仍然更高。通常全服务航企的单位收益也高于低成本航企,但没有证据表明前者的利润率更高(其实正好相反)。

每可用座位公里成本(单位:美分)相对平均航段长度:2016年全球航企分析

来源:CAPA每可用座位公里成本数据库(CAPA-航空中心)、各航企财务数据

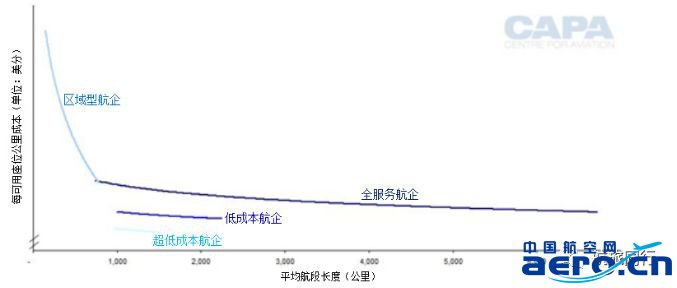

各航企所选的商业模式将对其成本结构起到深远影响

其实,对以上散点图进行详细分析时,可将航企分为四大类。各航企的单位成本/平均航段长度在图表中的位置与其商业模式是完全对应的。这四大类分别是区域型航企、全服务航企/传统型航企、低成本航企和超低成本航企。在平均航段长度相同的情况下,区域型航企通常单位成本最高,之后分别是全服务航企/传统航企、低成本航企和超低成本航企。

航企选择怎样的商业模式,将对其成本结构起到深远的影响。尽管商业模式相同的航企中有一些可能(且应当)比另一些有更高的成本效率,但要摆脱所选商业模式带来的单位成本界限是非常难的。

每可用座位公里成本(单位:美分)相对平均航段长度:不同商业模式的参考趋势线

来源:CAPA-航空中心、各航企财务数据

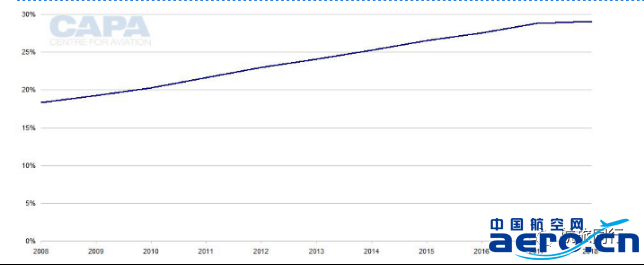

低成本航企市场渗透率持续增长

传统航企以各种不同方式对低成本航企不断带来的竞争给予了反击。但后者的市场渗透率仍在不断增长。据CAPA和官方航线指南的数据显示,2017年低成本航企在全球座位总量中占比为28.8%,2016年为27.6%,2008年为18.4%。2018年其占比将增长到29.0%。

而低成本航企在中短程航线上的座位量份额还要更高。例如2017年此类航企在欧洲境内航线上的渗透率就达到了40.4%。然而,低成本航企的崛起还不只限于中短程航线。据CAPA近期的分析报告显示,这些航企在欧洲和北美之间的航线上所占的份额已从2013年的基本为零,增长到了2018年的8%。

低成本航企在全球座位总量中的占比:2008年至2018年*

*以官方航线指南的估算数据为依据。

来源:CAPA-航空中心、官方航线指南航班时刻分析器

传统航企反击的第1种方法:缩减成本

传统航企采取了多种方式对低成本航企带来的竞争予以反击。其中最主要的手段,便是缩减成本,且不只是针对低成本航企,也针对整个行业内不断蓄积的竞争压力,包括燃油成本的变动和单位收益的波动。

几乎所有传统航企都在不断推出全新的成本缩减项目,不过这更多属于经营业务时的一种常见做法,并非要试图转变为低成本模式。一些传统航企曾设法整体转型为低成本航企,例如爱尔兰航空就曾在上世纪50年代有过这种做法。但这也是极少见的。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:航企成本等式:与低成本航企竞争之道