时间:2017-12-14 12:53来源:中国航空网 作者:中国航空

总结:目前,我国枢纽机场依然靠流量增长和商业面积增加驱动商业发展,而国际成熟枢纽机场凭借成熟的商业城模式,形成了航空业务实现小幅盈利,主要由商业业务赚取利润的局面,为我国机场商业提供了具有示范作用的方向。

我国枢纽机场在收入的体量以及人均旅客贡献收入等方面存在差距。虽然商业发展尚需时日,但由于腹地流量的支撑,未来发展潜力巨大,商业战略价值从今年免税招标协议中,大幅提高的保底销售额和扣点率可见一斑,免税区人均保底消费额已有逐渐向国际成熟枢纽机场接轨之势。

供给增速放缓,航空收益水平迎拐点

机场时刻管制,航空性业务增速受到抑制。但作为航空产业链下游的航空公司,供给增速放缓,反而带来供需缺口以及票价弹性。

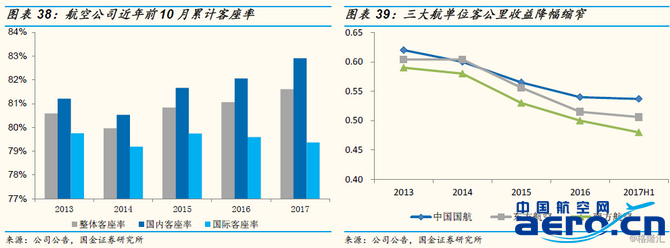

目前,三大航客座率都已到达较高水平。2017年三大航前10月累计客座率为81.6%,已达到近五年最高水平,但各大航空公司票价却一直处于下行通道,这主要是由于在油价下降的过程中,航空公司存在空间降低票价消化高速的供给。

在客座率达到一定高度并且油价开始回升后,缩减供给控制成本,同时以票价优先成为更有利可图的策略,各大航空公司单位客公里收益水平降幅明显缩窄,其中中国国航2017年上半年整体收益水平同比已转正。叠加民航局新政,一线机场供给进一步放缓,航空行业收益水平迎来拐点确定性增强。

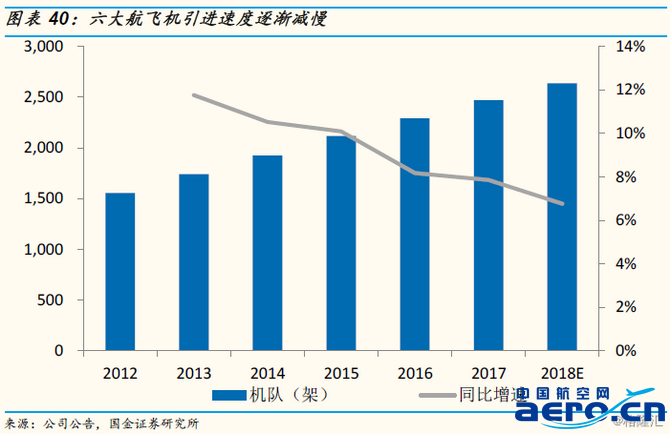

在民航局控制航班供给的背景下,航空公司飞机引进速度同样放缓。按照六大航(国航、南航、东航、海航、春秋、吉祥)飞机引进计划,2017年预计共引进180架,同比增长7.9%,2018年确定引进167架,同比增长仅6.8%。飞机引进与民航局控制总量政策更加协调,将尽量减少飞机引进无处投放的困境,匹配获得的时刻。

机场2019年时刻放量之前,预计航空供给增速会长期维持低位,航空公司收益水平将迎来拐点。预计航司收益水平在2019年之前持续上涨,航司将进入为期至少两年的繁荣向上周期。经测算若国航、南航、东航单位客公里收益水平同比增幅达到3%,则营业收入将分别增加33.3亿元、34.7亿元、32.0亿元,净利润弹性约为10%。

航空公司中,中国国航坐拥北京复合枢纽,坚定执行票价优先策略。公司占据国内优质干线市场,国际航线盈利能力强劲,并且公司网络收益管理能力遥遥领先,是明年航线收益水平提升最确定的一家航空公司;南方航空国内线占比达70%,国内航空市场向好,业绩弹性最大;引入美国航空战略投资,对国际航线形成较强支撑。今年以来客座率整体提升1.7%,票价持平,2018年票价有提升空间。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:

航空枢纽机场强者愈强;汇集世界各地流量为机场商业发展带来无限可能(3)