IATA数据显示,2022年6月欧洲的航空公司客座率为86.0%,仅比2019年6月低1.5个百分点;自2022年4月以来,客座率与2019年同期差距逐月缩小。一年多来,欧洲航司客座率状况不断得到改善。

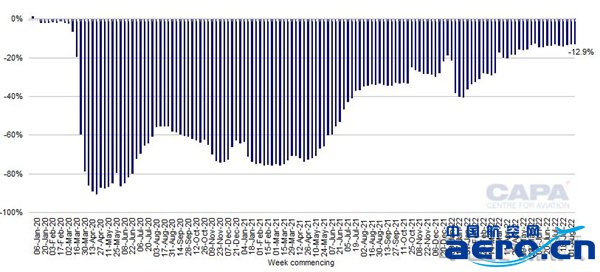

尽管当前航空业运力复苏可能已失去动力,但客座率的上升表明,现在的供应与需求更加接近平衡。根据OAG和CAPA数据统计,2022年8月8日当周欧洲航司座位总量预计为3210万个,与2019年同期(3680万个座位)相比下降了12.9%,较上周(2022年8月1日当周)下降0.1个百分点。自2022年5月底以来的12周里,欧洲航司座位量同比一直徘徊在-12.5%至-14.4%的区间里。本周欧洲航司国内座位量为760万个(2019年同期为790万个);国际座位量为2450万个(2019年同期为2890万个)。与2019年相比,国内座位量下降了4.1%,与上周持平,这是自疫情开始以来欧洲市场的最好表现;国际座位量下降了15.3%,比上周下降了15.1%。

2020年1月6日至2022年8月1日欧洲航空公司周座位量与2019年同期百分比变化(来源:CAPA - OAG航空中心)

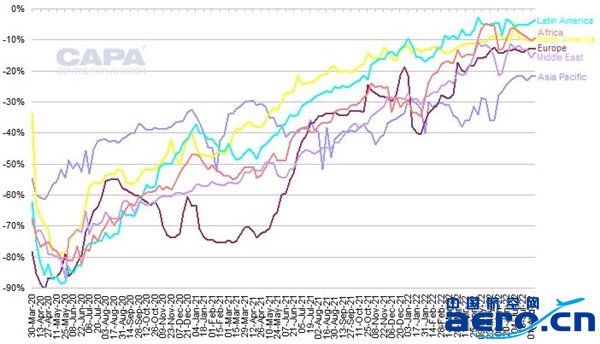

2022年8月8日当周,欧洲航司座位量较2019年同期下降了12.9%,高出亚太地区(下降21.6%)8.7个百分点,高出中东地区(下降14.0%)1.1个百分点。北美、非洲、拉丁美洲的座位量分别较2019年下降了9.7%、9.2%和3.6%。北美、拉丁美洲、中东和非洲在本周呈现上升趋势,而欧洲和亚太地区则保持基本稳定。

2020年3月30日至2022年8月8日,各地区航空旅客周座位量与2019年相比的百分比变化(来源:CAPA - OAG航空中心)

根据OAG和CAPA的数据,与2019年同期相比,2021年欧洲航司四个季度座位量连续上升,其中第一季度同比上升27%、第二季度同比上升34%、第三季同比上升64%、第四季度同比上升71%。2022年,各季度座位量继续上升,其中第一季度同比上升74%,第二季度同比上升84%。预计2022年第三季度座位量同比上升87.1%。2022年8月的预测则稳定在87.0%,9月将从87.8%降至87.3%。2022年第四季度预计为86.0%。2022年剩余的航班班期似乎正在慢慢调整,以便与过去12周的86% - 87%座位量保持一致。

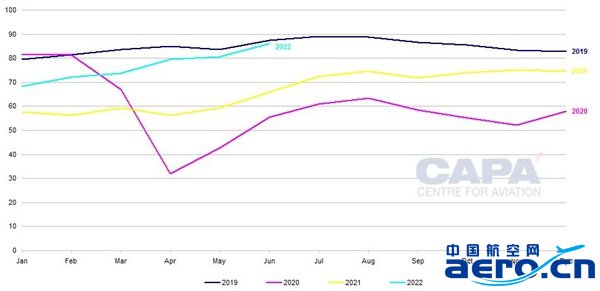

根据IATA最新月度数据显示,自新冠疫情以来,欧洲航司的客座率已接近疫情前水平。2022年6月,欧洲地区的客座率为86.0%,仅比2019年同期(87.5%)低1.5个百分点。2022年3月至5月,各月客座率与2019年的差距逐步缩小,从10个百分点降至3个百分点。

2019-2022年欧洲航空公司月客座率百分比变化(来源:CAPA - IATA航空中心)

目前还没有2022年7月的全行业运输数据,但少数几家按月报告的欧洲航司(均为低成本航空公司)数据显示其客座率进一步提高。最近几个月,瑞安航空、威兹航空和挪威航空的客座率环比持续增长,与2019年同期的客座率差距进一步缩小。

瑞安航空、威兹航空和挪威航空2022年6月、7月与2019年6月、7月的客座率百分比对比(来源:CAPA - 航空中心)

挪威航空2022年7月客座率甚至超过了2019年同期1个百分点,尽管其座位量远低于2019年同期水平。相比之下,瑞安航空和威兹航空本周座位量分别为2019年的115%和128%,两家航空公司在2022年7月座位量水平大致相似。尽管两家公司的业务都表现出强劲的增长势头,但瑞安航空2022年7月客座率与2019年同期相差不到1个百分点,而威兹航空则要低5.9个百分点。此外,两家航空公司2022年7月旅客数量比以往任何时候都多。瑞安航空承运了1680万名威兹旅客,威兹航空承运了480万名旅客。

劳动力短缺和其他供应链制约因素导致最近几周航司座位量出现调整(相对于2022年夏季航班计划)。这个夏季,欧洲航司安排的座位量超出了公司在员工数量充足的情况下所能运营的能力范围。此外,初夏期间客座率低于2019年的水平,表明运力供大于求。然而,客座率上升趋势表明,欧洲航司正在调整运力。相对于2019年水平,航空业复苏正面临一些困难,但航司希望在夏季高峰时,客座率能够达到或超过2019年的水平。(中国民用航空局国际合作服务中心供稿)