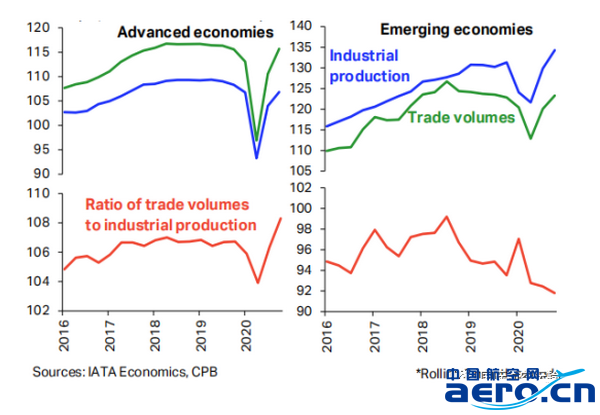

全球贸易状况迅速从新冠疫情危机中反弹。截至2020年12月的季度,世界货物贸易比2019年第四季度水平高出0.2%。同期,全球工业生产也恢复到危机前的水平。

图9 指数变化情况(2012年3月=100为基准)

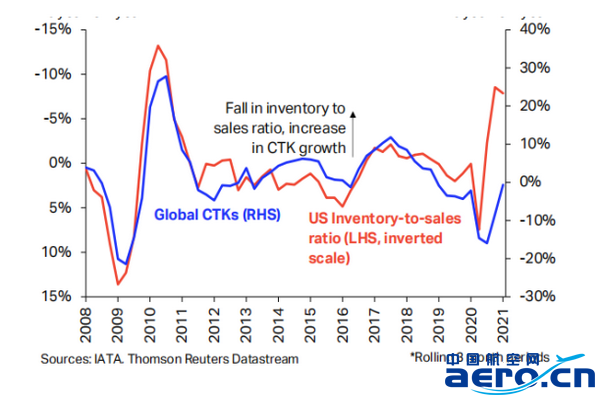

2020年下半年,商品库存与销售额之比大幅下降,随后稳定到与低库存一致的水平。虽然这通常会支持CTKs,但运力不足和供应链中断意味着复苏被推迟。

图10 年度变化情况

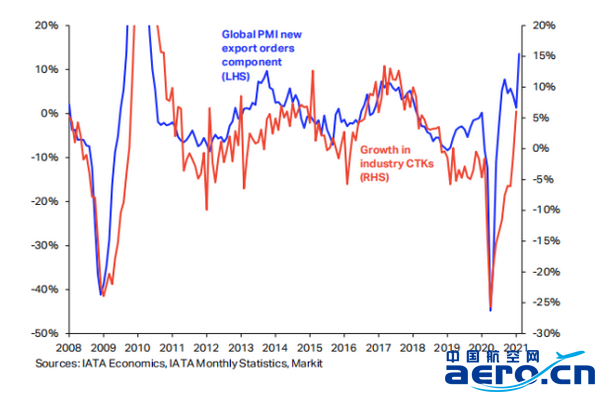

自1月份以来,新兴市场的制造业新出口订单在萎缩区域有所下降。然而,在发达经济体尤其是欧元区的推动下,全球指数继续扩大。

图11 新出口订单采购经理人指数情况

在2020年末市场趋于稳定后,2月份新出口订单增长飙升至自2010年全球金融危机复苏以来的最高值。这表明航空货运需求强劲,但运力不足阻碍了更具活力的反弹。

图12 年度变化情况

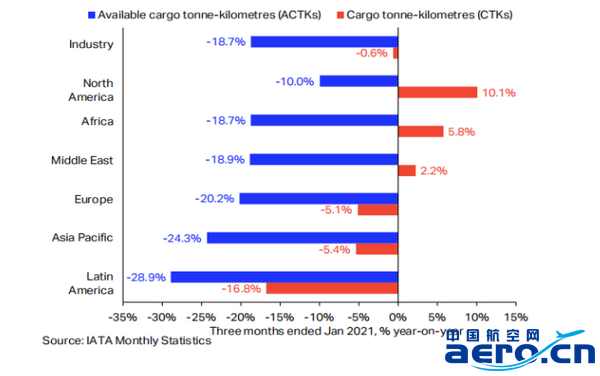

运力、成本和收益

在截至2021年1月的三个月内,全行业可用货物吨公里(ACTK)同比下降18.7%。所有关键地区与CTKs增长的差距都很大,但运力充足的地区表现更好。

图13 全球各地区ACTKs与CTKs变化情况

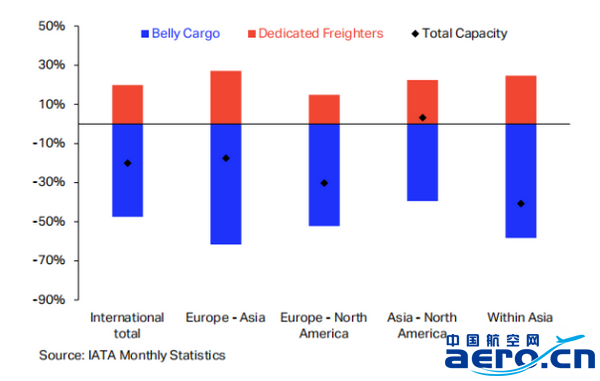

在截至2021年1月的三个月内,尽管全球再次爆发了新冠疫情,并实行了旅行限制措施,但国际航线腹舱总容量有所提升。同时,全货运航司通过新交付和更高的飞机每日利用率提高了运力。

图14 截至2021年1月的3个月国际ACTKs年度变化情况

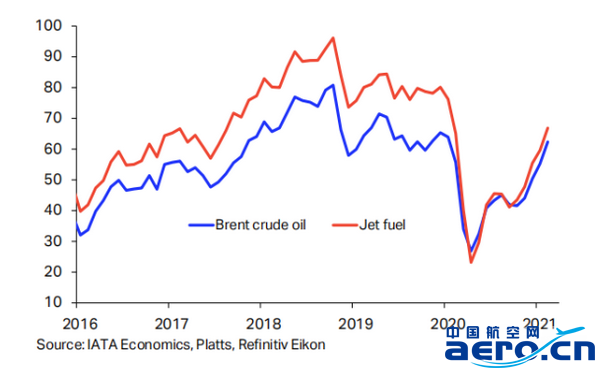

全球经济活动的快速反弹引发了油价的强劲上涨,这可能会给本来就很高的运营成本增加压力。

图15 美元/桶(月平均数据)

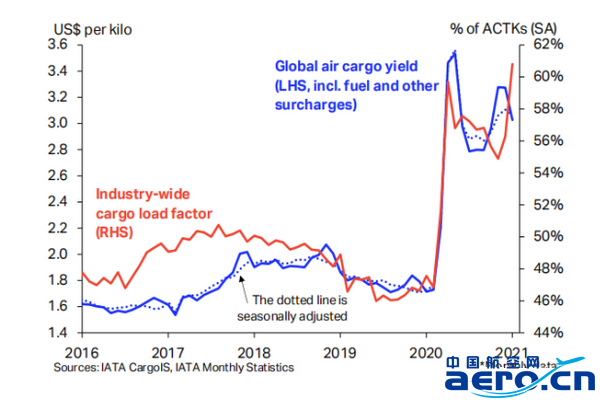

在2020年第四季度的货运旺季,由于需求旺盛和供应有限,货运收益率再次上升。正如全球货物装载系数创历史新高所表明的那样,这种紧张局势在1月份仍然存在。不过,收益率增长有所放缓。

图16 每公斤价格与ACTKs变化情况