自从1997年波音并购麦道后,商用航空领域仅剩下波音和空客两个头部玩家。大型喷气机市场始终被空客和波音所把持着,这一现象在2018年达到顶峰。这一年,两个巨无霸合计交付1600架飞机,营业收入更是高达1200亿美元,约合7745亿人民币!

盛极必衰。波音和空客正在庆祝其创历史新高的交付量时,危机却已悄然而至。半年时间内,两架波音737MAX发生致命空难,这也暴露出隐藏波音深处的隐患。我国率先停飞全部整个737MAX机队,其他国家也相继下达禁飞令。

与此同时,空客也宣布将要停产研发成本超过150亿美元(约合968亿人民币)的空客A380。更加令人尴尬的是,空客仅卖出250架A380。此外空客最新的旗舰宽体机,A350XWB的订单也在持续减少。三年新增订单不超过100架。然而2020年的新冠疫情更是重创了整个宽体机市场。

IATA预测,全球航空市场预计2024年才能恢复至2019年水平。而且2019年全球货运市场已经出现明显衰退的迹象,前20大货运机场中,只有3家机场保持增长,其余17家全部处于跌势。

航空业面临史无前例的危机时,是时候探讨一下波音和空客的“寡头”境遇和未来了。

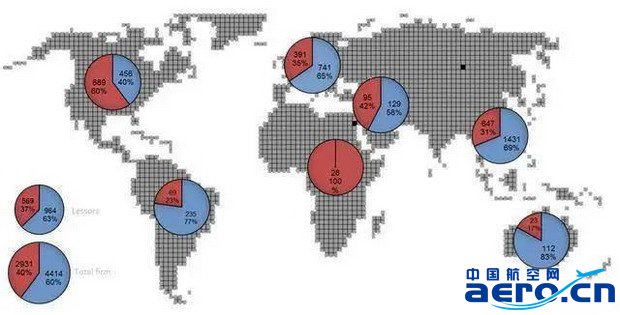

现在波音处境看似比空客要严峻得多。曾经的商用飞机霸主波音,2020年仅交付了157架客机。而空客在这一年交付了556架飞机。空客在这一市场的占有量达到史无前例的78%!空客现在的订单储备超出波音七成!

2020年,波音一直处于“灭火”和危机公关中。因为空客已经开始为A321XLR研发做准备了,这是波音之前试图解决的“中间市场”空白。

我们不能单看一年的表现就忽视了波音的真实实力。波音目前的国防和航天业务非常稳健。不要忘了,波音还是全球第二大国防承包商,仅次于 洛克希德·马丁。

对于波音和空客来说,中国和俄罗斯已经开始通过A320和737级别的产品开始切入到他们把持的 干线客机市场了。

图、国际测试飞行员学校网站发布中标C919试飞新闻

中国商飞的C919目前处于密集试飞取证阶段,预计首架机在年底交付于中国东方航空公司。C919从设计初始便按照国际化客机来设计,例如它即将飞赴加拿大进行自然结冰测试,承担测试任务的加拿大安大略省国际测试飞行员学校(ITPS),是全球为数不多欧洲航空安全局授权的培训机构。

俄罗斯 联合航空制造公司旗下的伊尔库特也拿出了MC-21。俄罗斯更加激进的是,MC-21已经搭载国产PD-14发动机完成首飞。而且中俄决定联手研制 CR929,这是一款大型远程宽体客机。

大飞机是我国的长期战略工程,它也是承载着地缘政治、工业和市场利益的重要里程碑。航空工业被誉为工业之花,想要在这一领域取得成功,并非易事。这需要飞机制造商卖出足够的飞机数量,才能摊薄飞机高昂的研发费用。而且还需要执行积极的定价策略——价格需要对航空公司有足够的吸引力。而值得一提的是,如何销售商用飞机是中国“软实力”的一部分。

虽然欧美的航空公司在短期内可能不会考虑C919或MC-21。但这并不代表其他航空市场的意见,尤其在价格具备强大吸引力的情况下。坦率地说,目前中国商飞的力量和技术储备还很薄弱,有很多难题尚未解决。例如建立高效的全球供应链和完善的国际销售和服务体系。俄罗斯的超级100就因为售后服务的缺陷,导致它在国际市场节节败退。

2020年的疫情严重影响了波音和空客的增长趋势,但它却推动了中国成为航空强国的决心。从长远来看,中国将拥有全球最大的航空市场。这自然会倒逼波音和空客重新制定符合中国市场的策略 ,并在研发新产品方面承担更多风险。

和现实情况不同的是,波音和空客组成的“双寡头”市场并不会保持长久的铁板一块。双方都需要采取更加积极的行动来应对变化的世界。