捷蓝与美航深度合作

图片来源:Google

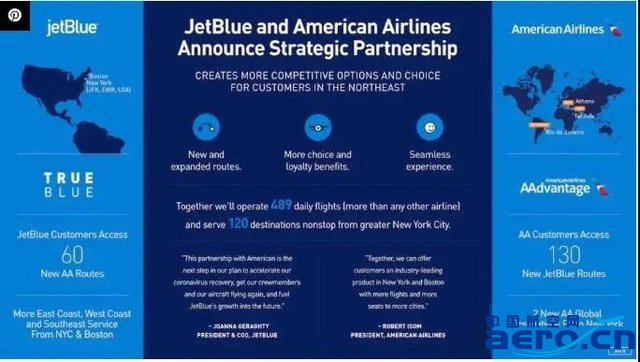

作为全球疫情的重灾区,美国航空公司仍处于“水深火热”之中。在巨大的财务压力之下,美国航司为了求生,在近期创新举措频出。7月16日,美国同时也是全世界规模最大的航空公司——美国航空(American Airlines),与美国第二大低成本航司捷蓝航空(JetBlue Airways)宣布建立战略合作关系,未来将主要在以下三个方面展开深度合作:(1)互相输送乘客;(2)中转联程无缝衔接;(3)常旅客计划互认与交换。初期,美航将在60条航线上与捷蓝代码共享,而捷蓝则在130条航线上与美航代码共享。旅客可以在两家航司中任意一家的官网上预订它们的联程机票和相关服务,两家航司的常旅客还能享受到更多优惠和独家服务;未来,美航和捷蓝间的合作还将扩大到更多航线及后续新开航线。

图:美国航空与捷蓝航空合作情况示意图

来源:Simple Flying

这则新闻在国内鲜有报道,也缺乏相关分析,或许因为国内媒体认为航司之间的合作是司空见惯的事,然而,此次合作是低成本与网络型航空公司的深度合作,意义颇为重大。对于全服务航司来说,选择合作伙伴通常倾向于同为全服务的航空公司,如果选择与低成本航司进行中转联程合作,那么在前后两程航班上的服务标准往往难以保持一致,可能对旅客体验造成影响。对于低成本航空公司来说,其商业模式的精髓在于精简,虽然与其它航司中转联营可以提升收益,然而运营的复杂程度和由此带的成本也会相应上升,因此,低成本航空公司通常不会与其它航司互相输送旅客。这也是为什么全球范围内很少见到低成本与网络型航空公司深度合作的案例。

那么,捷蓝为什么要冒这么大的“风险”与美国航空深度合作呢?

捷蓝为何与美国航空合作?

图片来源:Simple Flying

过去十多年来,捷蓝的发展一直处于美国四大航(美航、达美、美联航和美西南)的压制之下,甚至在意欲收购维珍美国(Virgin America)时也输给了阿拉斯加航空公司(Alaska Airlines),使得捷蓝在美国航司的规模排名仅位居第六位,在阿拉斯加航空之后。虽然近年来发展受制于其他航司,但在历次危机中,捷蓝却都抓住了机会,先是“9/11”事件后以低价优势获取了原来属于全服务航司的大量市场份额,后又在2008年金融危机后开拓了波士顿市场。对于此次与美航的合作,捷蓝的收益负责人 Scott Laurence表示“看到了长期机会”,总裁兼首席运营官Joanna Geraghty也认为“合作将推动捷蓝航空未来的增长。”

早在与美航合作之前,捷蓝就表示将转变其发展策略。作为低成本航司的捷蓝,在纽约直飞洛杉矶和旧金山的航班上开始为旅客提供商务舱服务;在西海岸市场,它还将在今年10月份把运营基地从洛杉矶长滩机场(Long Beach airport)移至商务旅客更为集中的洛杉矶国际机场(Los Angeles International airport),并计划在五年内进行战略性扩张,直接与达美、美联航和阿拉斯加航空竞争。对于本就决定要与全服务航空公司争夺市场的捷蓝来说,在与美国航空合作后,在吸引商务旅客方面将获得更多助力。

美国航空为何与捷蓝合作?

图片来源:Simple Flying

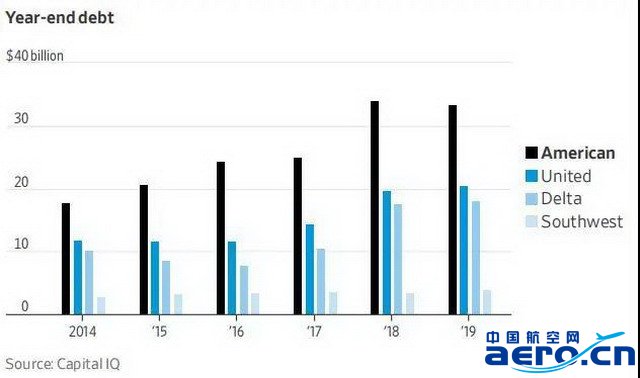

美国航空在美国的三大网络型航空公司里,规模最大,但也债务最高、现金流状况最差,整体最弱。在2019年末,美航的债务高达334亿美元,约为美联航的1.5倍和达美的1.8倍。在2020年一季度末,美航拥有现金及现金等价物37亿美元,而美联航与达美均持有超50亿美金。6月底时,美航每日亏损额为3500万美金。在与联邦政府援助挂钩的禁止裁员期限到期后,美航计划对30%的员工实施无薪休假以节约成本。可见,在资金流紧张的情况下,通过与捷蓝的合作,美国航空可以通过较低成本的方式获取大量中转旅客。

图:美国四大航空公司年末债务情况(单位:十亿美元)

来源:华尔街日报

注:图例由上至下依次为美国航空、美联航、达美、美西南

此外,由于美国航空的财政状况相当不好,因此其采取了较为激进的复航模式以期快速提高现金流。在美国国内出行仅有小幅回升时,美航就计划在暑期将运力恢复至同期五成以上的水平。截至上周,美国航空公司在市场投放的座位数为美联航的2倍,比达美高50%。目前,美航的复航比例已达到近60%,但旅客收入仅为去年同期的20%。其激进的策略虽然能够快速扩大市场份额,但也在加速现金消耗,可能将公司置于“飞得越多亏得越多”的危险处境。并且近期疫情在美国多个州重新复燃,一些城市正在实施新的旅行限制,将进一步抑制市场需求。据华尔街日报数据显示,目前美国的旅游需求仅为去年的四分之一水平。美航也于上周三向员工们承认“恢复远没有预想的那么顺利”。低成本航司由于其商业模式的固有优势,在疫情中的恢复快于全服务航司。因此,选择与捷蓝合作,美航将能够获得捷蓝输送的稳定客源,以较低的成本支撑其激进的恢复模式。

深度合作对美国航空和捷蓝有什么意义和挑战?

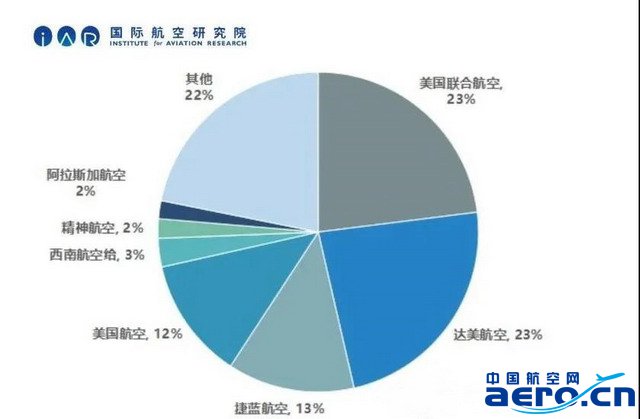

可以看出,美航是三大航中财力最弱的,而捷蓝也备受打压,深度合作有可能提高其各自的实力,因此,两家一拍即合。以纽约枢纽为例,捷蓝和美航在纽约的市场份额分别为13%和12%,相加之后达到25%,反超美联航和达美各23%的市场份额(见下图)。

图:美国各航司在纽约运力份额情况(2019年座位数)

来源:IAR基于OAG数据整理

美航和捷蓝同以纽约为主要基地。捷蓝的优势在于广泛的国内航线,劣势在于缺乏远程航线,而美国航空正好相反。两家航司深度合作之后,捷蓝可以为美国航空自纽约始发的国际航线(特别是欧洲航线)输送大量旅客。美航计划新开纽约至特拉维夫和雅典的航线,并预计随着疫情逐步恢复开通前往欧洲、南美、非洲等地的航线;而捷蓝将扩增投放在纽约(尤其是美航占优势的约翰肯尼迪机场(JFK))的运力规模并调整航班,以实现与美航的国际网络更好的衔接。

毫无疑问,通过与美航的合作,捷蓝将能够提高收益,优化网络,为旅客提供更多的目的地选择,但与此同时,其座公里成本将不可避免的上升。如何在与美西南、精神航空等成本更低的低成本航司竞争时不至处于劣势将是对捷蓝很大的考验,我们拭目以待。

对中国航空公司有什么启示?

此次美航与捷蓝的合作对中国航司最重要的启示或许是——借危机,补短板。美航与捷蓝对对方有需求,这一事实在疫情前已经很明显,但是鉴于不同的商业模式和竞争态势,两家公司深度合作的可能性很小。然而,疫情大幅度削弱各大航空公司的实力,使得抱团取暖、共同抵御严冬成为各航司共识,也使得正常时期不可能合作的双方在危机中走到了一起。对于中国航空公司来说,深入研究美航与捷蓝案例,或许可以得到一些如何从危机中突围并提升竞争力的启示。