二十一世纪的今天,飞机餐在大众观念里已经就是航空“标配”。

回想改革开放初期的中国,那个物质匮乏的年代,茅台酒、中华烟、大白兔奶糖这样的“顶级奢侈品”已经飞上了万米高空中,成了飞机餐的一部分。

这一多年形成的固定思维却在最近遭遇了“挑战”。

向20块钱的盒饭“开刀”

从去年下半年开始,关于飞机餐“缩水”甚至被取消的抱怨声越来越多,而国航上个月的一则公告则将人们的不满情绪推向了一个小高潮。

根据国航8月23日发布的《客舱服务调整公告》,在实际飞行70分钟以下的航班上,只发一瓶水;在70分钟至2小时的航班上,餐食种类调减为不需要回收的食品。换言之,鸡肉饭和牛肉面将会被汉堡、三明治或者是饼干所替代。

而很多乘客还发现,尽管众多航空公司没有直接发文公告,但最近一年开始,很多短途航班上也已经不再供应加热餐食。

而在9月初民航局综合司的新闻发布会上解释到,由于近期连续发生几起机上餐食提供期间飞机颠簸伤人事件,民航局重申了关于严格飞行安全的相关要求,明确航空公司在飞机起飞和降落阶段不得从事与安全无关的工作。

根据民航局2012年发布的96号文件,乘务员在起飞后20分钟和落地前30分钟内,不能提供和安全无关的职责,飞机进入下降阶段之后不能再提供餐食服务。

粗略一看,国航的公告不过是再次强调了这一早年的规定。

但是现在不同,航空公司的业绩压力很大,飞机餐缩水主要是为了降低成本。

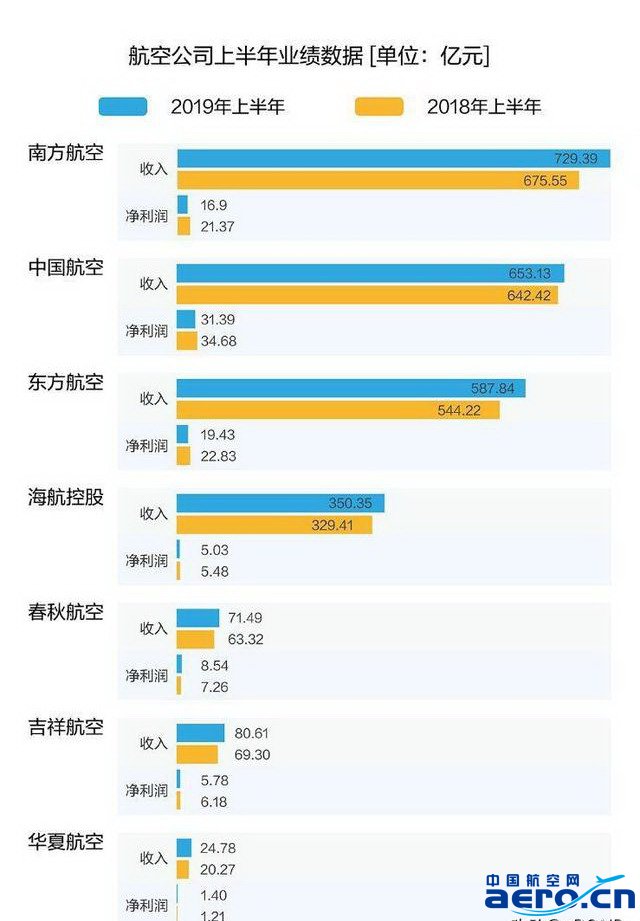

国航、东航、南航三家公司的净利润曾在2017年达到近十年的最高水平,但是后来受到国际油价上涨、汇率波动和宏观环境的不利影响,三大航的净利润从2018年开始出现集体下滑。

今年上半年,三家公司的收入总计达到1970亿元,但是净利润只有67.72亿元,同比下滑了14%。按照公司来看,中国国航、东方航空、南方航空、海航控股和吉祥航空5家航企归属于上市公司股东的净利润均分别同比下滑9.49%、14.89%、20.92%、8.21%和6.40%。

航空公司最大的成本支出是燃油,这部分通常占营业成本30%左右;其他的包括机场起降费、飞机和零部件折旧以及员工薪酬,这些基本上占营业成本的50%左右。但是,油价、折旧费和起降费都不由航空公司掌控,而相比于敏感的员工薪酬,飞机餐虽然占成本的比例不高,但是调节的弹性显然更大。

根据三大航上半年的财报,飞机餐占营业成本的比例大约在3%-3.5%左右,如果以旅客数量计算,三大航为每位乘客支付的航食成本在24-34元之间。

不要小瞧一份20多块钱快餐对于成本的影响,国内三大航从每名乘客手中净赚的也就是这个数字而已。

国航、东航和南航去年运送的旅客量都超过1亿人次,净利润分别为73.4亿、27.1亿和29.8亿元,粗略计算,相当于这三家公司分别从每位乘客手中净赚了66.7元、22.6元和21元。

如果每份飞机餐成本能减少1块钱,每年至少能为它们省下了一个亿。

国外也有一些先例可以参考。1987年,美国航空决定从头等舱的沙拉中减少一颗橄榄,当年为公司省下了4万美元。21世纪初,美国西北航空(已经被达美航空兼并)取消了免费的椒盐饼干,一年省下了200万美元。

从上半年的数据来看,飞机餐“缩水”给航空公司带来的影响并非立竿见影。根据财报,三大航的餐食成本同比都有所增加,而且增速都超过了营收。

根据民航资源网的统计,去年运力前100的航线中,航程在两个小时以内的航班占比超过50%,其中1-2小时的航班占比为48%。这意味着在一半以上的国内航线上,航食标准将会大打折扣。

学习廉航“吸金”好榜样

取消飞机餐,最初就是从廉航开始的。互联网公司今天喜欢提及的下沉市场、降维打击,其实是几十年前美国的西南航空“玩剩下的”。

虽然廉价航空公司给人的一贯印象是“便宜”,但是千万不要小看它们的吸金能力,而它们在成本控制上的做法也值得国航等公司学习和借鉴。

西南航空从成立以来已经连续盈利超过40年,即便是在“9.11事件”后和2008年的金融危机时也没有倒下。数据显示,西南航空去年运送旅客数量为1.63亿人次,比排名第一的美国航空少了将近4000万人次,但是净利润却比对方多了10亿美元。

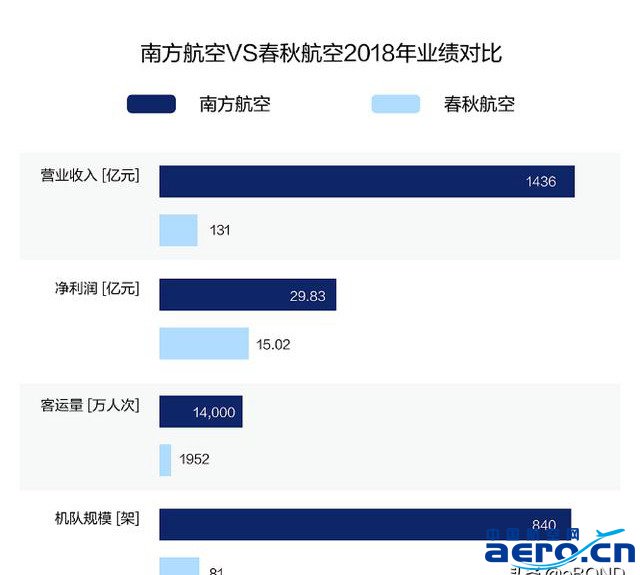

中国也不例外。以春秋航空为例,2018年春秋的机队规模为81架,公司的营收为131.1亿元,净利润为15.02亿元,同比增长了19.12%。粗略计算,每架飞机能给公司创造的利润达到1854万。

同比之下,南航拥有全亚洲最大的机队,其中包括30架波音787和5架空客A380。去年南航的营收为1436亿元,净利润为29.83亿元,粗略计算,每架飞机为公司创造的利润为355.1万,只有春秋航空的五分之一。

廉航并不是一味地只做减法,对于一些诸如行李托运、选座位这样的服务还会另外收费。根据春秋航空上半年财报,包括机上餐食售卖、超重行李收费以及选座等业务为公司贡献了3.2亿元。

根据亚太航空中心统计,过去十年,全球廉价航空的国内航线市场份额从24.7%提高至32.5%,亚太地区的国内航线市场份额已经攀升至28.8%。相比之下,廉价航空在中国国内市场的渗透率只有10%左右。

按照欧美国家的发展规律,中国的廉航渗透率将进一步提高至30%左右的水平,这意味着会有越来越多的航班上不再提供免费的飞机餐。

不过这一成功经验并没能在中国成批复制。

这背后的原因是,与美国正相反,中国在过去十年里经历的不是航空侵占铁路份额,而是高铁崛起替代了短途的航空市场。

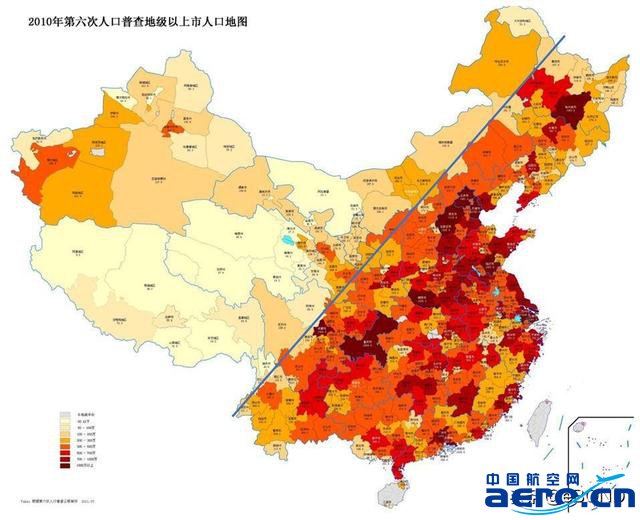

与美国相似,我国国土面积广阔,人口众多,天然拥有庞大的国内客运市场。但不同之处在于,中国人口分布更为集中——按照2010年统计,胡焕庸线东南方44%的国土面积,居住着94%的人口。

数据来源:国家统计局

中国东南沿海密集的人口,使高铁相较于航空更具有实现规模经济的可能,中国也成为极少数在国内大规模建设高铁网的国家。

高铁迅速成为大众中短途出行的主要交通方式,大幅压缩了民航业与公路客运业的短途市场空间。

政府对铁路运输的补贴定价已经让廉价航空在中国市场的价格优势成为不可能,而给廉价航空带来”致命一击”的,是中国民航局要求严格执行航班过站时间标准。

中国航班的过站时间按照机型、机场统一规定,窄体机最少过站时间为60分钟(两条及以上跑道或年旅客吞吐量超2000万机场)或45分钟(其他机场)。

春秋航空在上海基地具备高效的地面保障能力,但航班编排必须严格遵守民航局统一规定的过站时间标准,仅能在航班延期等特殊状况下发挥作用,而难以转化为长期的周转效率竞争优势。

高铁向左,航空向右。在1000公里以下的客运市场,高铁开始显现出明显竞争优势,对航空产生替代作用。

中国民航客运量在十二五期间的复合增速仅为10.4%,较之前十年15%的增速中枢显著放缓。

为了规避高铁的锋芒,航空公司选择大量削减短途航线,新开国内长航线与国际航线。

2018年,中国民航业国内航线的平均航距已延长至1438公里,对应到高铁的旅行时长差不多为5个小时,已经基本摆脱了高铁的优势范围。

可以说,高铁对于航空市场的影响已在十二五期间基本完成。未来分流影响将继续存在,但边际效应已明显衰减。

一创固收研究总结:“美国西南航空公司以其独到的成本控制体系为客户提供廉价短程航空服务,在竞争激烈的航空业中独树一帜,国内廉价航空公司其实都是在复制西南航空公司的成功经验。在一个燃料成本占30%、国际原油一旦风吹草动就会危及利润的行业,谁能控制成本,谁就可能成功。特别是在一个10亿人没有坐过飞机的国家,廉价航空模式绝对值得期待。”