2002年,顺丰迎来了第一次改变,取消了加盟制度,所有网点收归直营。同时改变市场定位,把自己打造成注重时效性的高端快递。笔者记得2003年顺丰当时基本可以做到2~3天送达,比出身浙江的通达系要快两天左右,极端的例子是有次从南京寄到丹东,晚上6时寄出次日晨9时送达。

但是直营方式成本较大,顺丰的终端价格一直高企不下。笔者曾对某地客户进行调查,顺丰的单件价格是通达系的1.8~2.4倍,是二线物流公司比如全峰,安能的3倍多。价格的巨大差异对提升市场占有率有着很不利的影响,占据中国包裹量60%的淘宝由于物流成本敏感只有不足5%客户选择顺丰。

同时从2010年开始,随着高速互联网和4G网络的普及,以及大数据分析系统和物联网等技术的发展,一方面使快递行业对加盟商户的监控和管理变得简单严密,另一方面运输网络调度更加智能化,提升了松散运输网络的集散速度,这些技术红利使采用加盟制度的通达系受益匪浅。

价格较高,速度和服务却被通达系的技术红利追赶,从2010年开始顺丰的市场占有率逐步下跌,一度跌出前五,直到2017年才止住跌势。同时2010年顺丰开始进入电商市场。

孤注一掷厚积薄发

所谓“厚积薄发”,就是前期积累资源的过程需要历尽艰辛的长期斗争,但是艰苦卓绝之后毁天灭地的霸业只需要简单的一个响指。

看似平静的2014年,也就是市场占有率持续下跌的第四年,顺丰低调的开始了全国航空枢纽的选址工作。

资本界有句顺口溜“永不上市有三家,华为顺丰老干妈。”2011年王卫曾公开表示:

“上市无非是获得企业发展,所需的资金。顺丰也缺钱,但顺丰不能为了钱而上市,上市后企业将变成一个赚钱机器,每天股价的变动都牵动企业的神经,对企业管理层的管理极为不利。”

但是2016年年2月,顺丰发布公告拟在国内证券市场IPO,随后着急得连排队IPO都等不及了,改为借壳上市。从2月宣布IPO到10月11日借壳鼎泰新材获得通过,速度快得令人乍舌。

历史是何曾相似,1971年FedEx开始航空业务到1978年上市,经历7年。从2010年顺丰开展自营航空业务到2017年上市,正好也是7年。

我们梳理一下时间点,不难发现为什么顺丰对上市的态度变化如此极端:2016年4月6日,也就是顺丰宣布IPO的两个月后,国家民航局正式发文批复《湖北国际物流核心枢纽机场选址报告》。

2016年10月,顺丰停止了商载15吨级的中小型货机引进,改为全部引进中大型货机。2017年2月23日,顺丰借壳鼎泰新材成功上市。2017年12月20日,顺丰国际机场和湖北国际物流核心枢纽项目开工。

随着上市成功,巨量的资金被投入科技研发以及鄂州机场项目。2016年顺丰科技研发投入为5.6亿元,2017年上市后暴增至16.04亿,2018年再次暴增至27.23亿元。虽然具体的研发方向并不公开,但是2019年一份募集资金的公报显示耗资最大的科技投入是“服务平台及下一代物流信息化技术研发项目。”根据笔者估计这样巨额的投资不是机器人,不是终端信息化设施,很可能是处理能力每小时百万单级的大型高速自动化分拣系统。

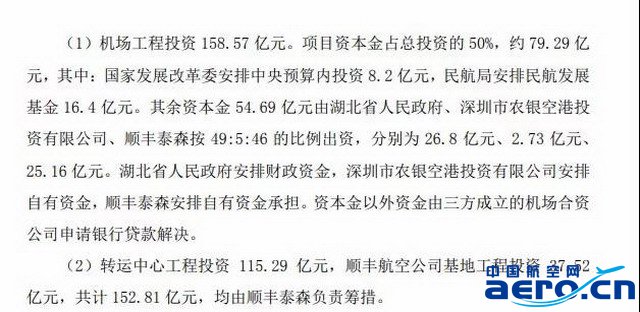

鄂州机场的投资更是大手笔,根据公开资料显示其总工程投资158.57亿,由顺丰泰森承担25.16亿元,另外顺丰泰森投资鄂州机场集散中心115.29亿元,鄂州机场基地工程37.52亿元。

顺丰控股关于鄂州机场工程情况公报节选

从这份募集资金的公报中还可以看到上市后的顺丰资金投入集中在航空公司,鄂州机场和技术研发三大板块,但仔细看来似乎顺丰上市后的巨额投入都紧紧围绕鄂州机场唯一主体。

鄂州机场的规划更是可以用惊天地来形容,其航站楼、转运中心等设施按满足2025年货邮吞吐量245万吨的目标设计。顺丰机场预计2020年投入使用,规划中2021年货运吞吐量即突破100万吨,2025年实现货邮吞吐量266.5万吨。这样的计划也就意味着顺丰机场将在2020年开通后的一年内货邮吞吐量挤进全国前五,5年内达到全国前三。

人类历史上年货邮吞吐量的记录是505万吨,但在顺丰的规划里鄂州机场2045年货邮吞吐量要达到765.2万吨,笔者难以置评。

顺丰航空的配套机队则要求在2021年达到100架,此前顺丰航空从2009年到2019年引进53架货机用了十年时间,可见在鄂州机场建成后顺丰航空机队也计划随之爆发性增长。以上规划数字并非约数而是有零有整的数字,很显然是经过某种方式计算的,并非夸下海口。

曾有媒体称顺丰是要把鄂州建成中国孟菲斯,但以笔者看来,顺丰其实是要把鄂州建设成中国的孟菲斯和路易维尔之和,顺丰的目标并非中国的FedEx,而是中国的FedEx和UPS之和。

顺丰控股2019年募集资金用途公报。

资金用途集中在航空公司,鄂州机场和技术研发三大板块。

顺丰围绕着鄂州的这场百亿级别的世纪大投入,也许是为了实现两个核心竞争力的跨越,第一是提速,第二是降费。

速度可控是轴心辐射式集散系统的最大优势,“隔日达”和“隔夜达”也是采用该系统的美国两大航空快递巨头最强大的技术壁垒。而货量上升,则会使单位运价成本更低,根据民航飞院《轴幅式航空货运航线网络的构建研究》中的粗略计算,以2014年我国机场年吞吐量为基准建立单枢纽能够比传统运营方式降低成本38.8%。

相当巧合的是,该论文发表于2016年4月,也就是民航局批复鄂州机场当月。

鄂州机场投入运营之后,差异化的运输速度和技术,加上成本的急速下降,将会出现一个价格更亲民但是速度更快的新型快递产品。这场厚积薄发的投入将使顺丰的无形资产规模与同行差距越拉越大,或对中国的航空快递市场重新洗牌。

1992~2008年,随着FedEx和UPS在美国两强格局的日趋稳定,FedEx的单件快递价格上升累计近50%,营业利润率从2%增至9%。

多一点思考

鄂州机场的地理位置和经济环境与孟菲斯高度类似,但是中国和美国物流行业格局相似吗?

第一美国两面临海,人口分布在东西两岸,中西部人口稀疏。而我国90%的人口生活在腾冲-漠河一线以东。这导致了美国单票快递平均运输距离比中国高1/3超过550公里。

第二,中国的平均人口密度是美国的三倍,东部地区人口密度是美国的五倍,且中国的的货运中转量是美国的三倍。

第三,中国货运中转近50吨贡献1万美元GDP,而美国只需要不到8吨,美国单位重量货值更高,同样美国的快递单价是我国3倍以上。

第四,美国铁路网络主力是低速重载列车,而且运营权分散在全美400多家铁路公司手中。而我国拥有全世界最密集最发达的高速铁路系统,除极少部分的民营参股之外,运营权基本掌握在中国铁路总公司手中。

第五,美国空域管制调度能力远比我国成熟,美国客机运营强调短间隔高效率,客运航司执飞国内航线的主力机型腹舱载货率较低,往往只装载航司自营的物流产品,客机腹舱资源紧缺。这些情况都与我国大相径庭,即使如此FedEx的全货机运载化也导致自己的净利润率比UPS低的多。

FedEx欧洲大本营选在了巴黎

在笔者看来,中国的人口分布形态,公路铁路资源,以及民航业现状与欧盟西欧部分更加类似,而FedEx在欧洲的分拣中心则选择了西欧人口最多,同样是铁路公路枢纽的城市——巴黎。

但现任顺丰控股副总经理的李胜曾表示,顺丰在航空枢纽要满足四个条件:在功能上避开航空客运,错开省会城市和人口密集城市;设在全国的中部,2小时的航程能覆盖全国80%GDP的来源地;在功能上与铁路、公路等交通方式良好对接;机场当地具备完整的口岸功能。

由此可见顺丰管理层在航空枢纽选址上的要求,与FedEx欧洲集散中心巴黎的条件有所差异。由于中国尚无类似的纯货运航空枢纽,没有历史这面镜子,我国航空枢纽适合欧洲模式还是美国模式,结果尚不可知。

但是这种地域反差正值得我们思考,或许顺丰会给我们答案。