2、动态分析:网络型公司的调配优势将发挥,保高减低或带来价格弹性

MAX系列飞机停飞,是大型网络型航空公司进行运力调配能力的考验。

我们此前在航空2019年度策略《需求潜力为依托,区位(航线时刻)构筑护城河》中测算分等级航线折扣水平,低等级航线折扣明显高于高等级航线。因此从理性角度分析,航空公司会尽可能保障高收益航线的运力供给,而削减低收益航线(从国内航线分布而言,当前仍然存在处于亏损中的待培育市场),而我们对于行业的判断,是我国航空业当前典型阶梯式结构,即黄金市场增投有限,凭借价格弹性带来收益提升;其他市场航线则是量在价先,旅客运输量增速超一线市场,但随着一线控总量,运力也在扩散,导致收益水平提升弱于业务量。而MAX系列飞机的停飞以及未来潜在订单交付的影响,或导致此类航线的供给收缩推动超一线的价格弹性。

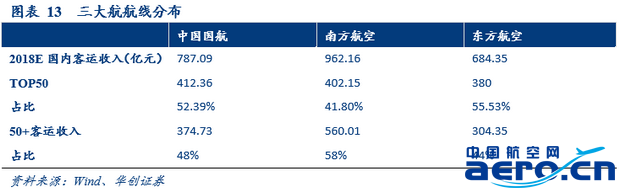

我们假设各家航司收入前50大航线运力维持稳定,50之外航线运力调减。我们测算国航、南航、东航前50大航线收入占比分别为52%、42%及56%。50名以外的国内航线中国航收入375亿元,南航560亿元,东航304亿元。

三、行业供需弹性测算:淡季或不明显,旺季将释放弹性

我们认为航空公司在淡季或可通过提升飞机日利用率小时以弥补一部分供给缺口,而旺季则限于控总量大环境难以做存量提升,体现在2018年表现为,下半年经济走弱后,8月旺季客座率仍创历史新高,而11-12淡季客座率则表现为下滑。

日利用小时提升空间测算:

从座位数角度,当前行业窄体机占比86%,其中国航78%、南航88%,东航93%,剔除MAX停飞影响后行业窄体机剩余比例为82%,三大航分别为国航75%、南航83%、东航90%,

考虑该部分飞机日利用小时可提升2-3%,则可弥补运力1.6%-2.4%。

前文所述,当前停飞航班占行业比重2.6%,预计运力影响在2-3%,

同时假设该机型在2019年的交付中存在延期等情形,对三大航的运力增速将减少4个百分点左右。

综合考虑日利用小时的提升,我们预计对于2019年运力影响或为3.6-5.4%,即(2-3%)+4%-(1.6-2.4%)

但行业存在淡旺季分布,我们认为:

在当前的3-5月淡季中,不考虑新引进延期,行业供需缺口或为0.5%-1%之间,

一旦进入旺季暑运中,缺口将至少在2-3%,而考虑新引进飞机4%左右的降速,即便考虑利用率提升,缺口亦或进一步扩大至5%左右。

从分布上而言,航空公司主力航线将尽可能得到保障,受益于价格市场化的稳步推进,而其他航线则因供给收缩(落实到此类航线,缺口将大于前述测算)

1)我们对Q3旺季做弹性测算:

18Q3,国航、南航、东航单季度收入分别为386、413及335亿元,预计国内航线收入分别为260、310及335亿元,占比在66-75%间。

a)鉴于预计19Q3相较于18Q3三大航TOP50航线经济舱上限提价20%,考虑实际提价3%,其余航线座收提升在2%-5%(供需缺口弹性),则对三大航Q3单季度带来利润弹性4-9亿,从扣汇归属净利角度,对于国航来说,单季度弹性10-15%,东航弹性13-19%,南航弹性19-28%。

b)若考虑整体航线座收提升3%(供需缺口3%),则带来三大航利润增厚单季度5-9亿,与前述测算类似。

2)对全年做假设(假设订单延期交付)

前述我们预计全年影响3.6%-5.4%,从保守角度出发,我们假设全年仅享受3%的供需缺口,则至少可推动国内航线3%的座收弹性,由此带来国航、东航、南航收入增长24、21及29亿元,利润增厚18、15及22亿元,相当于18年预计利润的27%、55%及75%,相当于19年预计净利润的16%、20%及27%,

考虑此部分增厚,2019年利润水平或达129、94及103亿元,相当于PE10倍左右。

四、投资建议:影响不止于当下,持续看好航空业发展

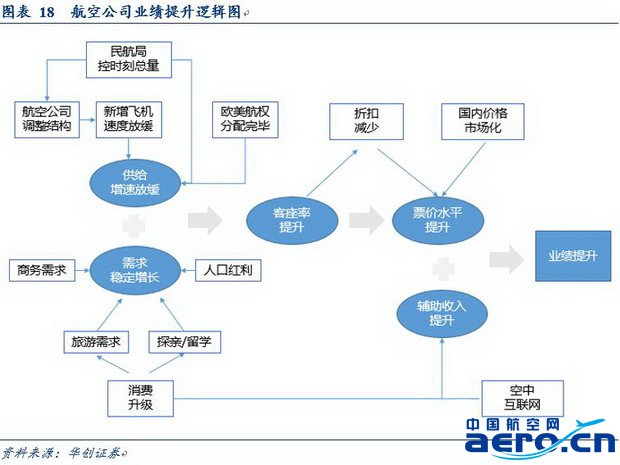

1、我们认为波音事件对航空业的影响,或不止于当下的运力影响以及未来半年甚至一年半的影响,更重要在于或对我国民航发展带来更深远影响,即航空公司真正从规模扩张转向高质量发展。过去在航空新时代报告中,我们阐述航空公司业绩提升以及估值提升的逻辑图中,特别重视供给增速放缓,不仅在于时刻控总量,还在于飞机引进增速放缓,长期看,若飞机运力引进增速放缓(剔除波音当前事件影响后),则黄金航线继续受益于价格逻辑,而二三线航线由于消费升级推动的需求渗透率提升叠加运力增速的放缓,或真正受益于量价齐升。

2、就2019年而言,我们认为2018年遭遇油汇双杀而超跌的航空股,在19年外部较为友好环境下,具备上涨基础。我们认为平稳需求为支撑,油汇减负为驱动,而业绩预期升温将有望推动股价持续上行。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:多角度分析波音事件影响:不止当下 持续看好我国航空业发展(5)