但动态分析下网络型公司的调配优势将发挥,保高减低或可带来向上弹性(削减低收益航线从而带来收益提升)。

注:我们认为MAX系列飞机停飞,是大型网络型航空公司进行运力调配能力的考验。从理性角度分析,航空公司会尽可能保障高收益航线的运力供给,而削减低收益航线(从国内航线分布而言,当前仍然存在处于亏损中的待培育市场)。我们对于行业的判断,是我国航空业当前典型阶梯式结构,即黄金市场增投有限,凭借价格弹性带来收益提升;其他市场航线量在价先,旅客运输量增速超一线市场,但因一线运力控量,新增投放多数在此类市场,导致收益水平提升弱于业务量。而MAX系列飞机的停飞以及未来潜在订单交付的影响,或导致此类航线的供给收缩推动超一线的价格弹性。

3、供需弹性分析:淡季或不明显,旺季将释放弹性。

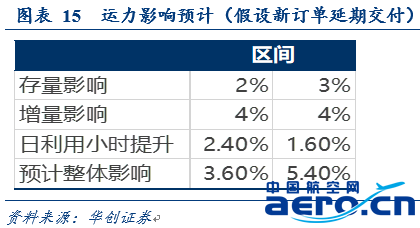

1)航空公司在淡季或可通过提升日利用率以弥补部分缺口,旺季则限于控总量难以做存量提升。假设MAX外窄体机日利用小时提升2-3%,可弥补1.6-2.4%。

综合考虑(新订单难以交付),我们预计2019年运力影响或为3.6-5.4%,即(存量2-3%)+增量4%-(弥补1.6-2.4%)。

从淡旺季分布来看,我们预计淡季在航空公司提升现有利用率水平下或仅有0.5-1%缺口,但旺季将充分体现弹性。

2)对Q3做弹性测算:

预计19Q3三大航TOP50航线经济舱上限同比提升20%,仅假设实际提3%,其余航线座收提升2%-5%(供需缺口),则三大航Q3单季度带来利润增厚4-9亿,单季扣汇利润弹性国航10-15%,东航弹性13-19%,南航弹性19-28%。

3)全年测算:

假设订单在2019年内延期,保守角度我们预计全年仅3%的供需缺口(低于3.6-5.4%测算),至少可推动国内航线3%的座收弹性,带来国航、东航、南航利润增厚18、15及22亿元,相当于18年预计利润的27%、55%及75%。

考虑此部分增厚,2019年利润水平或达130、94及103亿元,相当于PE10倍左右。

注:实际弹性或高于我们测算值。

4、投资建议:影响不止于当下,持续看好航空业发展。

1)我们认为波音事件更重要在或对我国民航发展带来更深远影响,即真正从规模扩张转向高质量发展,一旦长期飞机运力增速放缓(剔除波音事件影响),黄金航线继续受益价格逻辑,消费升级推动的二三线航线需求提升在运力增速放缓下,或真正受益于量价齐升。2)当前我们认为平稳需求为支撑,油汇减负为驱动,而业绩预期升温将有望推动股价持续上行。

3)后续观察波音事件如何演绎,我们认为等待进一步事件调查结果,实际上对于波音MAX系列复飞或经过较长的认证期,以及对于订单是否带来延期交付(空客难以有产能替代,更改波音737其他机型亦需要时间),我们预计有概率影响半年到1年半的运力供给。

风险提示:油价大幅上涨,汇率大幅贬值,波音事件未带来实质供给影响。

附、波音公司业务

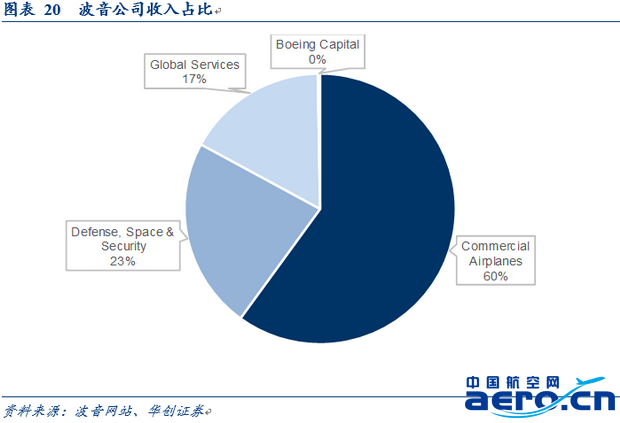

波音公司2018年收入高达1011亿美元,近7000亿人民币,其业务分为BCA(Commercial Airplanes)商用飞机、BDS(Defense, Space & Security)多为军工业务,BGS(Global Services)以及BC(Boeing Capital),

其中商用飞机业务收入607亿美元,占比60%,BDS业务收入232亿美元,占比23%,BGS收入170亿美元,占比17%。

从经营利润角度120亿美元,其中商用飞机业务利润78.8亿美元,占比66%,DS与GS业务分别占比13%及21%

我们重点观察商用飞机业务,2018年公司营业利润率13%,共交付飞机806架,高于2017年的763以及16年的748架,其中737系列交付580架,占比72%,占比较17年提升3个百分点,较16年提升7个百分点,737MAX系列为重要贡献。

从产能角度,公司2018年将737系列的产能由47架/月提升至52架,并预计在2019年提升至57架/月。737系列4723架(MAX4636架),公司需要83个月或7年时间完成生产及交付。

事件:3月14日起,波音737MAX系列飞机全球停飞,复飞时间仍待事件进一步调查结果。

中国航空网 www.aero.cn

航空翻译 www.aviation.cn

本文链接地址:多角度分析波音事件影响:不止当下 持续看好我国航空业发展(2)