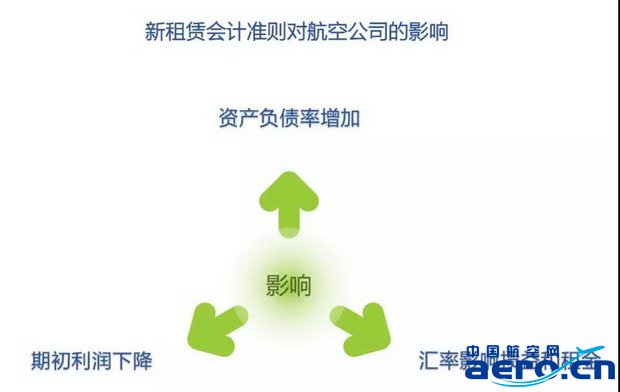

基于以上因素,航空公司有可能会结束一些出于调节资产负债率动机开展的经营租赁业务。新准则对中小航空公司的冲击较大,尤其是经营租赁方式引进飞机居多的公司。一位中小航空公司负责人表示,经营租赁入表对公司资产负债率的影响在10%以上。

转眼2019年1月1日来临在即,新准则马上便会投入使用,各大航空公司不仅要进行会计处理,还要应对变动带来的一系列影响,工作量还是很大的。然而对于融资租赁公司来说,因为有可能会面对客户不续租或退租的风险,我们可采取与承租人签订短期租赁合同的方式规避。新准则为租赁期不超过12个月的短期租赁和低价值资产租赁提供了豁免规定,承租人可以选择不确认使用权资产和租赁负债,而是采用与现经营租赁相似的方式进行会计处理。可见,只签订短期租赁合同就可以避免不利的影响,当然合同如何签订,如何与承租人具体沟通还需要各公司具体斟酌。