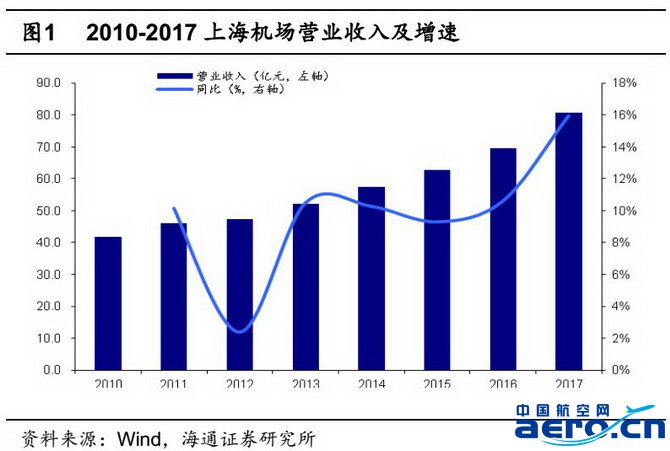

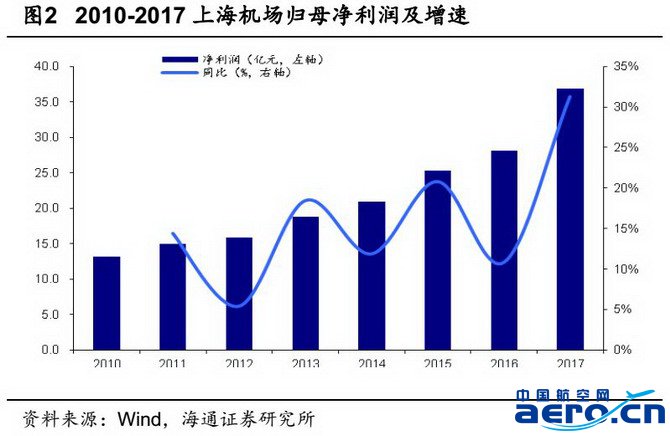

上海机场公布年度业绩报告。2017年,上海机场实现营业收入80.6亿元,同比增长15.98%,归母净利润36.83亿元,同比增长31.29%,基本每股收益1.91元,同比增长30.82%,每10股派发现金红利5.8元(含税)。

航空性业务平稳增长,T1航站楼续约带来非航业务跨越式增长。航空性业务:公司实现航空性收入37.2亿元/+6.05%。2017年,公司实现飞机起降49.68万架次/+3.52%;其中,国内、国际、地区起降架次增速分别为2.5%、5.5%、-1.2%。实现旅客吞吐量7000.12万人次/+6.06%;其中,国内、国际、地区旅客吞吐量增速分别为7.8%、5.3%、0.4%。今年以来国内需求复苏强劲,加上2017年4月1日起《内航内线收费改革》正式实行,公司航空性收入总体平稳增长。非航空性业务:2017年,公司实现非航业务收入43.4亿元/+26.12%,其中,商业租赁收入29.9亿元,同比大幅增长42.83%。我们认为,主要原因是公司T1航站楼与日上上海续约、消费升级带来的旅客消费意愿增强、及公司持续对商业零售品牌管理、场地优化和调整等所致。

“提价”致毛利率大幅提升,投资收益大涨。2017年,由于内航内线收费提升、T1航站楼免税业务提升提成比率等因素致营业收入同比增长15.98%,而营业成本同比增长仅6.1%,导致毛利率大幅提升4.7pct。同时,2017年,公司实现投资收益9.75亿元,同比大幅增长33.6%,主要原因是公司参股40%的航油公司因业务量增长、国际油价上升、内部优化等因素实现净利润13.6亿元,同比增长45.3%。

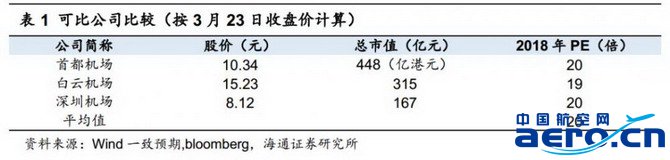

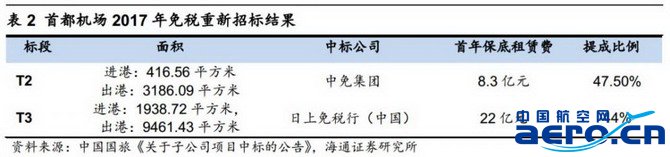

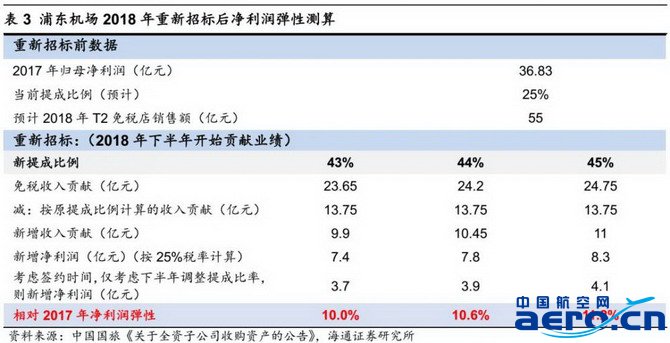

T2免税经营权招标成为助推非航高增长又一助力,非航看点仍十足。根据2018年2月27日中国国旅旗下全资子公司中免集团收购日上上海51%股权的公告,上海机场T2免税店至2018年3月31日到期,参照此前北京首都机场的免税经营权重新招标结果,我们预计上海机场T2免税店提成比率为45%,预计T2航站楼免税店2018年销售额55亿元,考虑到合同签约与实际执行的时间差,我们预计2018年下半年开始执行新合同,预计将增厚2018年公司净利润4.1亿元,相对于2017年净利润弹性为11.2%。

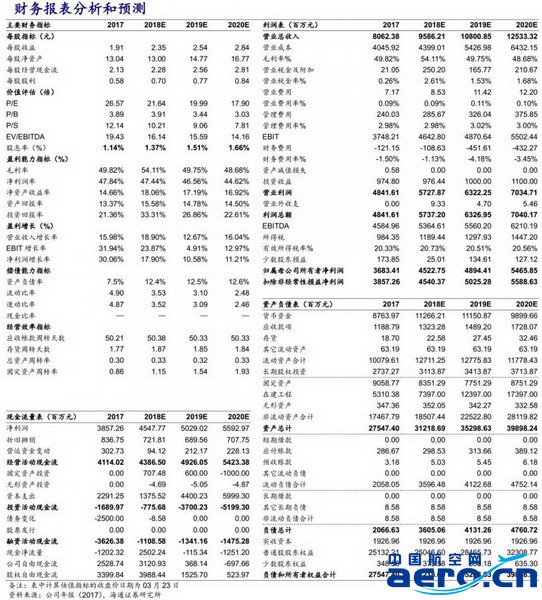

投资建议。预计公司2018-2020年EPS分别为2.35、2.54、2.84元,公司拥有全国最高的国际旅客量,毛利率大幅高于国内其他上市机场,且免税提成比率一次性提升后,业务可比肩国际枢纽机场。给与公司一定的估值溢价,对应2018年PE25倍,目标价58.75元,维持“买入”评级。

风险提示。免税招标不及预期,民航时刻收紧,正点率不及预期导致时刻受限等。

来源:虞楠交运研究