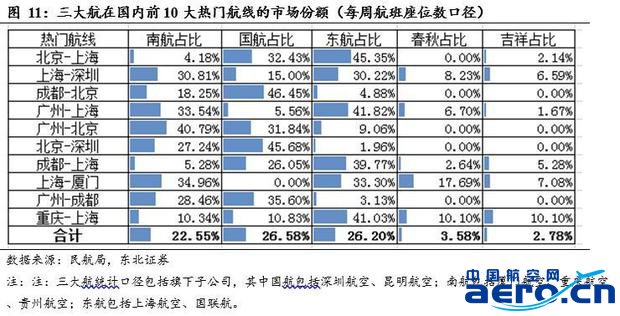

我们统计了目前国内前10大繁忙航线三大航的市场份额(每周航班座位数占比),发现前十大繁忙航线座位数市场份额占比最高的为国航(26.6%),其次是东航(26.2%)、南航(22.6%)。

4

票价放开后航企业绩弹性测算

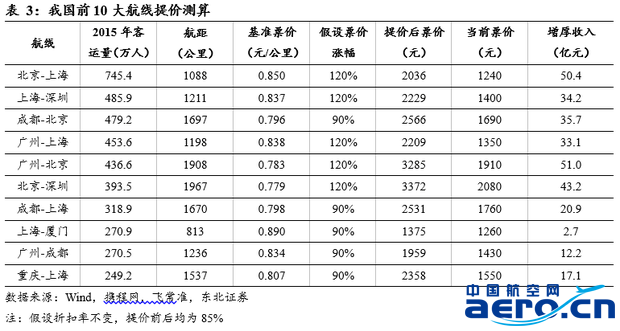

根据民航局的相关文件,到2020年航空票价将基本实现全部放开,而繁忙航线票价的放开对三大航业绩影响较大,我们测算前10大航线全面放开对三大航的业绩的影响。参照前文分析的已放开航线的票价涨幅,我们假设一线互飞航线相对基准价涨幅为120%(考虑到一线航线品质最优,时刻资源稀缺),一线二线涨幅90%,机票折扣率为85%,测算远期上市航企分别增厚税前利润:南航70.1亿元,国航87.5亿元,东航70.9亿元,春秋7.8亿元,吉祥6.9亿元。

根据民航局规定,航企每个航季选取市场化定价的航线提价幅度不能超过10%,即一年不超过20%(一年两个航季),我们假设航空公司经过6-8年(相对谨慎)的提价达到我们设定目标全票价,预计年均增厚税前利润:南航8.8-11.7亿元、国航10.9-14.6亿元、东航8.9-11.8亿元,春秋0.97-1.3亿元,吉祥0.86-1.15亿元。

5

投资建议:持续推荐三大航,关注春秋和吉祥

我们认为此轮航空行情的核心逻辑在于供给侧改革带来的行业供需反转,而随着航线票价市场化放开的加速推进,航空公司将进一步受益行业发展,我们重点推荐具备航线网络、时刻资源优势的南方航空、东方航空、中国国航,同时关注春秋和吉祥。

6

风险提示

航线票价放开政策不及预期;航空需求下滑;油价大涨;人民币汇率大幅贬值。

附:相关报告及纪要

1.《东北交运2018年投资策略:铁路改革元年,航空供需改善强劲2017.11.09》http://dwz.cn/7c12Ly

2.《航空系列电话会议纪要之一2017.12.13》http://dwz.cn/7bWmNS

3.《航空系列电话会议之二2018.01.04》http://dwz.cn/7c1nTH

本报告联系人:明兴15316637807

【东北交运团队】瞿永忠、王晓艳、明兴、陈照林、罗丹

重要声明

本订阅号由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。本公司具有中国证监会核准的证券投资咨询业务资格。本订阅号中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。订阅号中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本订阅号仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本订阅号版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

若本公司客户(以下称“该客户”)向第三方发送本订阅号,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。(来源:老瞿研究)