单位:万人次 数据来源:去哪儿航旅大数据

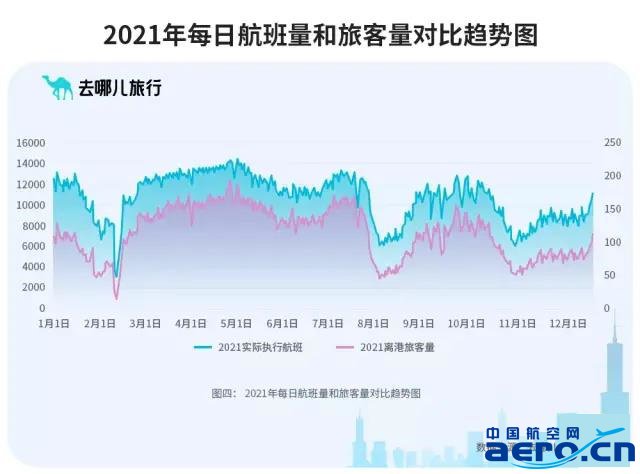

2021年,如上图所示,运力的增减变化和旅客运输量的波动基本一致,这是因为在出行政策的限制下,即使航空公司降价促销,也无法刺激出更多的补充客源。所以当油价不断高企,运行成本攀升的前提下,航空公司改变了经营策略,宁可取消航班来提升客座率,也要保证基本稳定的票价水平。全年的客座率和平均票价相比2020年均有较大幅度的提高。尤其是平均票价的同比增幅超过10%,这也是新增旅客的数量放缓的一个重要的影响因素。

面对市场格局的新变化,除了灵活调整运力,降本节支外,航空公司也采取了多种手段来加强促销,吸引旅客。不仅延续了2020年的爆款“随心飞”产品,还推进了“盲盒”、“次卡”等多种新的促销产品,在疫情最严重的时期提升了旅客的乘机频次。但是,从实际结果看,这些产品并没有吸引太多的新增旅客进行购买,而是在原有的客户群体当中刺激出了新的需求。所以,在客源有限的情况下,航空公司之间的竞争也更加趋向理性。

五、展望2022年,期待政策继续完善,需求有望快速释放

时钟已经指向了2022年,各地的疫情继续呈现多点散发的特点,春运的客流受到了抑制。民航的客运市场延续2021年的特征,仍然是疫情防控下受到约束的市场,但是整体市场预期将会得到改善。

首先,是防疫政策正在不断的改进和提升,各地积极推行精准防控,对于旅客出行管控也愈发的精准有效。而采取核酸阴性证明作为出行的必要条件,对于旅客的安全性和出行信心也提供了基本的保障。和2021年相比较,交通运输行业面临的市场大环境,整体的局面仍然是在不断完善之中。

其次,客源的需求仍然较为旺盛。尤其是从2021年12月下旬开始,老人和学生的占比开始上升。(疫情之下,老人和儿童在出行旅客当中的占比不足2019年的一半)。随着这类探亲休闲客源的增加,也会推高行业整体的旅客运输量。加上公商务市场的陆续恢复,一旦出现疫情缓解的局面,客源将会迅猛的增加。预计在二季度,市场会有极大的改善,我们将会看到客源有一个明显的上升。

再次,旺季的特征极有可能不再突出。疫情对客流的影响会是长期存在的,这也对市场起到相应的抑制作用,而且出行政策的制约将会明显对市场产生削峰填谷的效果。所以全年虽然也有可能出现淡季不淡的市场特点,但是同样也有可能呈现旺季不旺的特征。

最后,仍然期待新增旅客的快速成长。2021年,不论是从旅客数量还是出行频次上看,行业的客源主要来自于老乘客的回归。而随着疫情得到有效的控制,老人和儿童旅客的增加,新增旅客的出行也会迅猛发展,这将对现有的客源起到极大的补充作用。

所以,2022年的民航旅客运输量最终会在2021年的基础之上实现较大的提升,甚至也有可能接近2019年的水平。对于航空公司而言,灵活调整运力来应对突变的市场,稳定价格水平来保证每个航班的盈亏平衡,这将会是积极应对疫情下市场变化的有效手段。2022年,面向老客户推出的服务产品,针对不断恢复的公商务市场进行的精准营销,挖掘辅营收入来提高收益的潜力,都将推动行业的迅速恢复和发展,我们期待着行业能够尽快走出低谷,积累的客源出行需求能够得到充分的释放。