而令人好奇的是,各大航空公司积极推出的“随心飞”“快乐飞”产品为什么并未对公司的盈利产生明显的帮助呢?

答案在于,“随心飞”“快乐飞”这类产品的主要目的是补充现金流,但对于填补亏损“黑洞”来说相当于杯水车薪。

据了解,"随心飞"的本质是预付卡,最重要的作用是帮助航空公司获得现金流,额外效果是提升旅客粘性。但随着今年销售量的大幅下降——今年双十一期间,八家航空公司"随心飞"产品累计销量超过10万份,总体销售规模相较于2020年要少得多,带来的改善作用并不是很大。此外,据行业人士透露,由于“随心飞”旅客只占行业旅客人次的1%左右,因此该类产品的贡献相对航司疫情亏损的黑洞而言,相当于“杯水车薪”。

长期向好趋势不变,2022年开启复苏之路?

综上来看,不难看出受散点疫情反复及原油价格上涨等因素影响,航空股的2021年或许并没有想象中的那么“快乐”。但从中长期的角度来看,随着疫苗加强针和口服特性药研发的推进,居民乘坐飞机的需求恢复增长,航空行业的长期向好趋势是保持不变的。

据民航局《新时代民航强国建设行动纲要》提出,到2035年,我国人均航空出行次数每年将超过1次,由此可知我国民航客运量仍有较大的提升空间,机场行业仍处于快速发展阶段,长期向好的发展趋势仍将保持不变。

在此背景下,国内券商机构们也纷纷给予了“未来2年复苏趋势确定”的预测,如下:

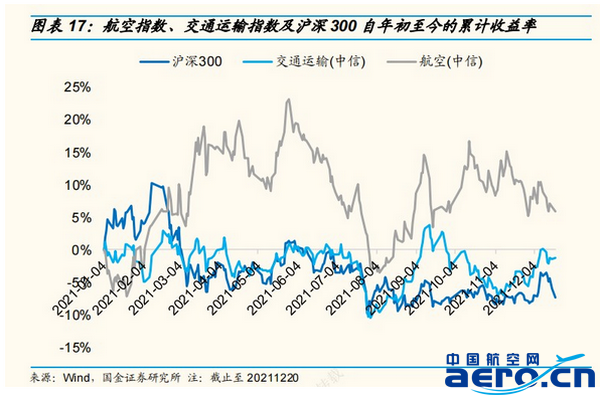

其中,国金证券指出,目前我国航空市场仍处在周期底部,未来1-2 年航空或能够重塑繁荣周期。随着压制下的需求持续反弹、国际航线放开、飞机供给放缓,航空业整体供需结构有望改善,未来1-2 年航空或能够重塑繁荣周期。

此背景下,该机构长期看好中国航空业的发展,并表示中国低成本航空市场潜力巨大,随着航空市场化改革的推进,诸如春秋航空等民营航司将继续展示出众盈利韧性,因而建议关注春秋航空、吉祥航空等民营航司;同时也表示可以关注处于估值底部的三大航,据悉,受疫情影响,三大航 PB 估值处在底部,随着未来航空业逐步复苏,供需结构改善,三大航的业绩及估值水平将有望恢复。

(图片来源:国金证券)

国泰君安亦表示,航空具有双重复苏逻辑,未来两年复苏趋势确定。一是,若国际放开,国内国际市场均将重新实现供需均衡,航司盈利能力将恢复。考虑十四五运力增速明显放缓与票价市场化、盈利能力有望好于疫情前;二是若国内大循环,预计航司有望率先恢复一定的盈利能力,将超出市场预期。长期来看,疫情并未改变航空需求长期增长动能,且空域瓶颈将长期存在,中国航空业长期供需向好。不过考虑短期业绩承压,且国际开放缓慢,建议关注逆向时机。

除此之外,西南证券指出,“十四五”期间航空业机队规模增速低于6%,预计22年供需关系有向上改善的空间;同期若22年底国际线放开,能有效提高飞机日利用率水平,极大提高周转效率,届时航司盈利水平将有较大提升空间。基于此,该机构建议关注在疫情期间大幅扩张,通过精细化运营有望在出行需求恢复常态之时将机队规模与时刻资源转化为业绩的民营航司,同时看好三大航在复苏周期的高业绩弹性。

(来源:智通财经APP)