04、下半年盈利能否持续?模式是否值得效仿?

图片来源:China Customer Care

大韩与华航是目前为止亚洲已披露第二季度财报的所有航空公司中仅有的实现盈利的航空公司。那么,它们在下半年能否持续盈利呢?

对于大韩航空来说,客运需求逐渐恢复:国内需求特别是往返济州岛的需求,从4月起逐步回升,国际市场自6月也开始渐渐好转。今年下半年,大韩航空计划通过运输高价值、实效性强的货品,如防疫物资、半导体、汽车零部件、电商商品等,以实现收益最大化。同时,大韩还计划投入更多的客改货飞机,继续提升货运能力。

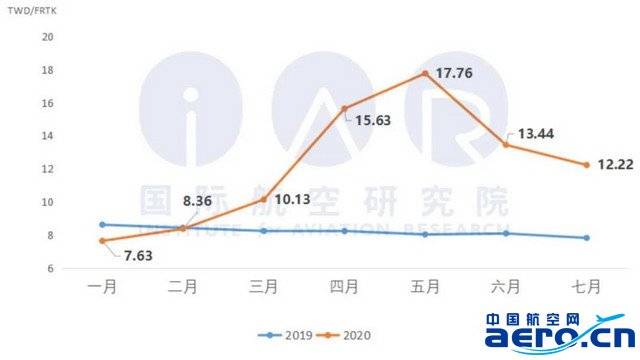

而对于华航来说,从数据上看,货运的高峰已过,目前其收益已从5月最高峰的17.76元新台币每吨公里下降至7月的12.22元新台币,降幅超30%[8]。尽管仍达到去年运价水平的约1.5倍,但利润率已显著降低。近期,随着美国疫情愈发严峻,市场货量持续增加,华航决定自8月12日起将美国航线运价提高20%-25%,但依然不太可能重现5月的天价。

图:华航2019、2020年1-7月货邮单位收益(Cargo yield)比较(单位:新台币元/吨公里)

来源:IAR基于华航财报整理

另一方面,今年4月,航油价格每桶仅为21.61美元,5月回升至28.89美元,目前,每桶航油价格已经达到44.45美元,较4月时已翻番[14]。油价的持续攀升,将使得许多航空公司采取的客机载货方式不再具备可行性。原本航空公司临时采用客机载货的方式来应对货运运力不足而需求暴增的情况,尽管客机载货能力和货机相比大打折扣,但油价便宜时,客机载货飞长航线还能够覆盖变动成本,而随着油价节节攀升,现在已越来越困难了。

总的来说,我们或许可以用“货运需求持续旺盛”加上“客货机比例恰好适宜”来解释大韩和华航此次的幸运。

首先,韩国和台湾地区本身疫情相对缓和,加上本身属于外向型经济,大量物资藉由航空货运输送到其他国家,使得大韩和华航拥有持续运营的空间。

其次,大韩和华航运营的全货机分别有23架和18架,客机数量则为143架和70架,货机分别占到机队比例中的14%和20%,高于国泰航空集团的10%(20架全货机和184架客机)。因此,马力全开收益爆表的货机机队带来的货运收入,能否覆盖集体趴窝颗粒无收的客机机队所带来的高企的固定成本,便成为了决定航司能否盈利的关键。这或许便能解释,同样处于类似的市场环境,为何大韩、华航能够实现二季度盈利,而国泰航空集团上半年却巨亏99亿元港币。

图片来源:大韩航空官网

然而要知道,在此前,如此庞大的全货机机队一度是这两家航司沉重的负担,多年来造成的亏损也不在小数。此次货运市场供需严重失衡属于极其罕见的极端情况,并不能作为市场的常态来看待。因此,当前行业内出现的“航司应加大力度引进全货机”的声音,或许还值得商榷。倒是“高效便捷、维护成本低的快速改装机型”,确实是值得飞机制造商密切关注的未来市场需求。

大韩和华航或许更应把握此次率先获得喘息、赢得先机的机会,进行深层次的结构性变革,才能在未来继续保持盈利。从较长时期的运营收益表现来看,当前较优的航空货运商业模式,应该是Fedex、UPS等公司所采取的“航空货运+物流”全产业链模式。尽管与快运公司相比,货运航空公司并不具备自主物流网络的先天条件,但仍可通过打通上下游产业链、跨行业合作等方式来实现向这一模式的转变。

一个季度的盈利,并不是可以高枕无忧的理由,无论处于顺境、逆境,都要有把握未来趋势、勇于革新的定力与魄力。

毕竟,笑到最后的,才是真正的赢家。