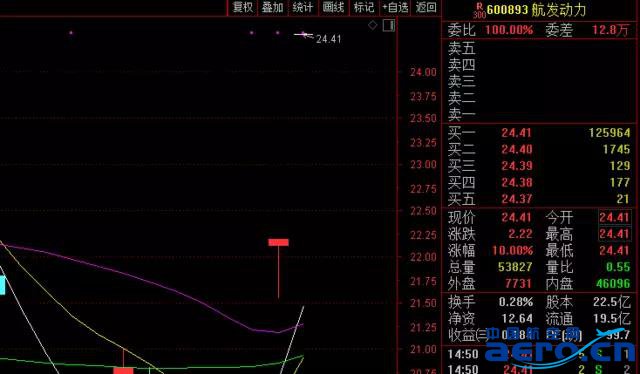

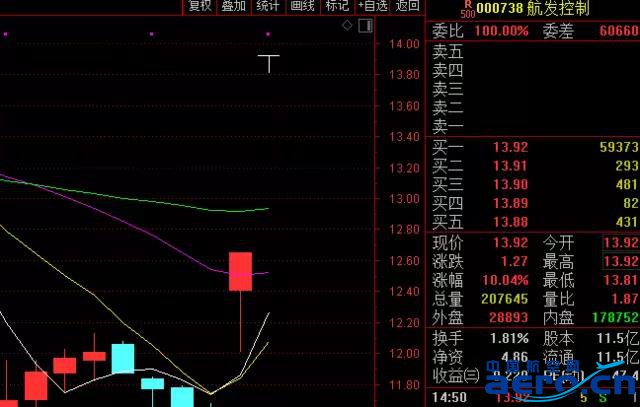

上述三家航发产业链公司均为中国航发集团下属的上市公司,可以说是航空发动机领域的国家队;此外,一些民营上市公司的股价表现也可圈可点,例如应流股份(603308)、炼石航空(000697)、新研股份(300159)等。

国盛证券认为,两机产业链的投资逻辑可以从两个维度把握,一是全球维度看切入两机供应体系,二是国内维度看自主可控加速技术与产品落地。

从前者来看,全球两机万亿美金赛道足够宽、护城河足够深,这给两机配套相关企业提供巨大的发展空间。一旦相关企业切入全球商用两机供应体系,就可以获得长足地、稳定向上的发展空间。

就国内维度而言,在突破两机“卡脖子”技术瓶颈,国内两机核心技术加速实现自主可控的背景下,两机配套与主机企业通过在研制阶段参与新型号、新产品的研制开发从而获得科研项目收入,在下游航空发动机机型批产阶段可通过批量产品获得收入增长。

站在整个军工板块的角度,长城证券认为,型号量产将带动上下游繁荣,价值中初见成长。具体而言,未来主机厂价格主要体现在现金流量增长的预期上,其中预期性越强的主机厂将享受越高的估值溢价。

特别是,受益于我国空军、海军加快推进国防现代化进程,新型号不断列装批量生产,我国航空产业链尤其是战斗机、直升机与发动机等主机厂所确定性和预期性最强。同时,型号量产叠加自主化发展需求,大幅增加军民两用半导体芯片行业弹性,尤其是部分“卡脖子”军用 芯片有望成为芯片行业自主化发展的突破口,成长性凸显。