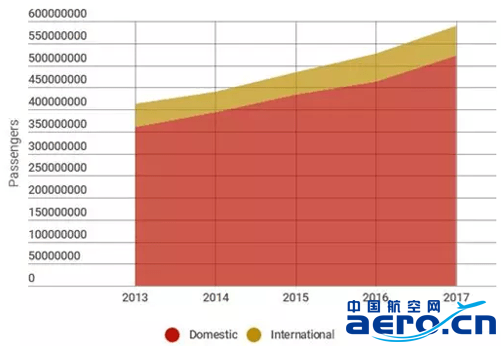

2013-2017年中国航空客运总量增长趋势

数据来源: Sabre Market Intelligence

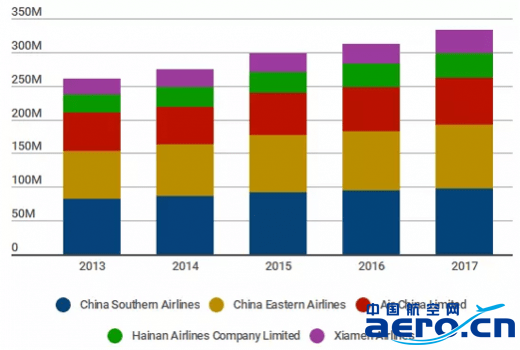

2017年客运量排名第二的是中国东方航空China Eastern Airlines,客运量为9.530万人次,这一数字相比2016年上升了7.6%,与2013年相比则上升了33%。中国国航Air China、海南航空Hainan Airlines和厦门航空Xiamen Airlines分列2017年客运量排行榜第三至五位。

2013-2017年客运量排名前五航司

数据来源: Sabre Market Intelligence

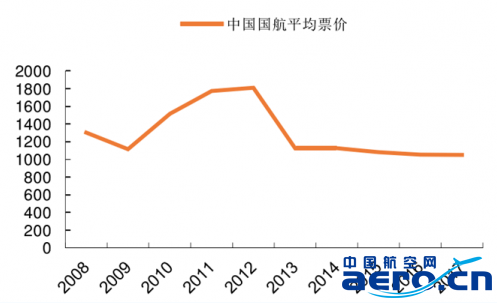

票价方面,2017 年三大航国内客公里收益同比均首次转正或跌幅收窄。 叠加供需收紧、票价放开的因素,我们认为航空票价在中期上行的拐点已经出现。

中国国航平均票价变动(单位:元)

数据来源:交通局

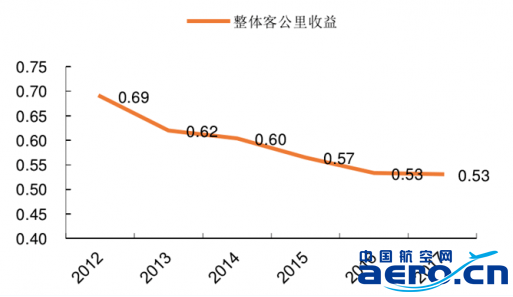

中国国航单位客公里收益(单位:元)

数据来源:交通局

以合并报表口径,国航、南航、东航、海航、春秋、吉祥分别可以调整67条、56条、44条、52条、10条、11条航线(考虑到各公司旗下子公司因航线数量基数低实际可放开数量达到10条,则可放开的航线数量将更多)。

由于可调节航线数量的大幅增加,意味着仅18年夏秋航季开始,国内主要盈利航线票价将出现全面上浮;同时基数效应在不断放大,预计在2019年之前具备核心涨价能力的航线基本全部放开,超出市场预期。此外,此次深航新规取消了特价机票不得退票的规则,也有利于航线票价的中期上行。